Stabilny wzrost Coca-Coli, lecz marże pod presją

Wyniki Coca-Cola Company za czwarty kwartał i cały rok 2025 potwierdzają, że działalność firmy pozostaje strukturalnie bardzo odporna, ale także jasno pokazują ograniczenia wzrostu na w pełni nasyconym globalnym rynku napojów. Coca-Cola nadal jest w stanie zwiększać przychody głównie poprzez ustalanie cen, pracę nad asortymentem produktów i siłę marki, a nie poprzez silny wzrost wolumenu. To kluczowy wniosek dla inwestorów, którzy nie szukają w tej firmie ekspansji w stylu wzrostu, ale stabilności, przewidywalności i zdolności do generowania gotówki.

Rok 2025 był pod tym względem typowy. Firma zapewniła solidny organiczny wzrost przychodów, zwiększyła zysk na akcję i wzmocniła udział w rynku w segmencie napojów bezalkoholowych, ale musiała również zaabsorbować negatywne skutki walutowe, wyższe wydatki marketingowe i jednorazowe odpisy, które znacznie zniekształciły obraz krótkoterminowej rentowności. Dlatego wyników nie można odczytywać mechanicznie - kluczem jest zrozumienie, co jest trendem strukturalnym, a co tylko szumem księgowym.

Jak wyglądał ostatni kwartał?

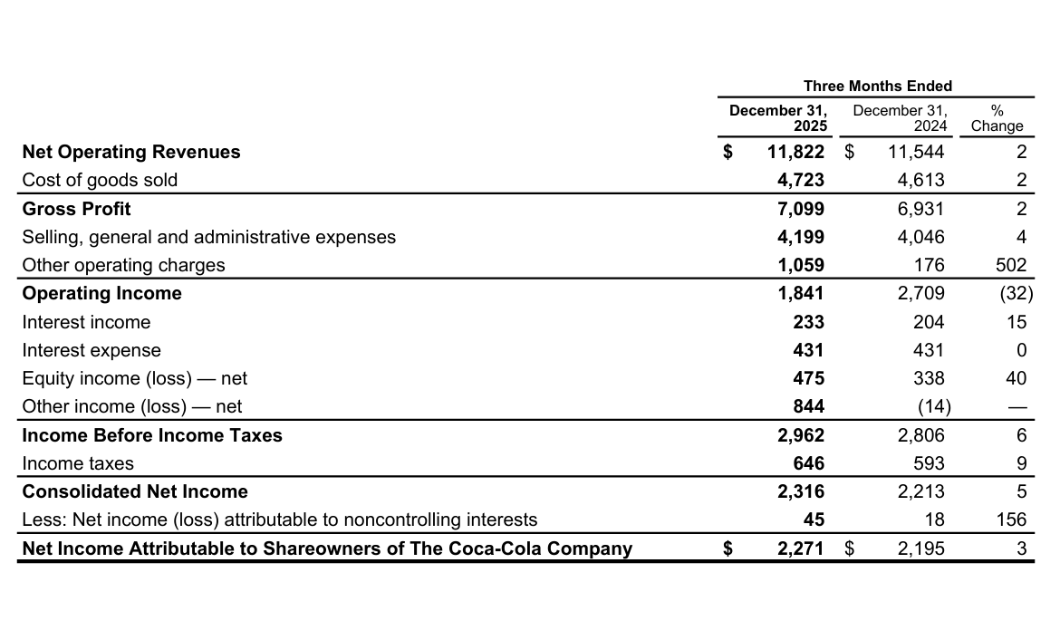

W czwartym kwartale 2025 r. Coca-Cola $KO osiągnęła sprzedaż netto w wysokości 11,8 mld USD, co oznacza wzrost o 2% rok do roku. Na pierwszy rzut oka jest to niska liczba, ale patrząc na strukturę, jasne jest, że podstawowa działalność rosła szybciej. Sprzedaż organiczna, skorygowana o efekty walutowe i zmiany w portfelu, wzrosła o 5%. Ta różnica jest kluczowa, ponieważ silny dolar pozostaje jednym z głównych czynników hamujących raportowane wyniki Coca-Coli w dłuższej perspektywie.

Wzrost przychodów był napędzany głównie przez ceny i asortyment produktów. Wskaźnik cena/mix wzrósł w tym kwartale o około 1%, podczas gdy sprzedaż koncentratów wzrosła o 4%. Liczba sprzedanych jednostek wzrosła tylko o 1%, co potwierdza, że konsumpcja napojów rośnie bardzo powoli na całym świecie, a nawet stagnuje w niektórych regionach. W związku z tym Coca-Cola nadal polega na swojej zdolności do zwiększania wartości sprzedawanego portfela, a nie na zwiększaniu wolumenu.

Największą uwagę przyciągnęła rentowność. Zysk operacyjny spadł o 32% rok do roku, a marża operacyjna spadła do 15,6% z 23,5% w ubiegłym roku. Spadek ten nie odzwierciedla jednak pogorszenia wyników operacyjnych. Kluczową rolę odegrał niegotówkowy odpis znaku towarowego BODYARMOR w wysokości 960 mln USD oraz negatywne efekty walutowe. Po skorygowaniu o te pozycje, porównywalny zysk operacyjny wzrósł o 13% w stałych walutach, wyraźnie pokazując, że podstawowa ekonomika biznesu pozostaje solidna.

Raportowany zysk na akcję wzrósł o 4% do 0,53 USD, podczas gdy skorygowany EPS wyniósł 0,58 USD, co oznacza wzrost o 6% rok do roku. Również w tym przypadku silny dolar miał negatywny wpływ, zmniejszając wzrost o około pięć punktów procentowych.

Komentarz CEO

W swojej ocenieJames Quincey podkreślił w szczególności zdolność całego systemu Coca-Cola do osiągania spójnych wyników we wszystkich regionach, nawet w warunkach zwiększonej niepewności. Powiedział, że rok 2025 potwierdził, że połączenie silnych globalnych marek, lokalnego marketingu i zdyscyplinowanego zarządzania kosztami tworzy zrównoważony model na dłuższą metę.

Quincey zasugerował również, że kolejna faza ewolucji firmy będzie w mniejszym stopniu dotyczyć ekspansji portfolio, a bardziej jakości wykonania. Nacisk ma być położony na transformację cyfrową, głębszą pracę z danymi, lepsze targetowanie marketingowe i bardziej efektywną współpracę z partnerami w zakresie realizacji zamówień. Celem nie jest maksymalizacja krótkoterminowego wolumenu, ale zwiększenie wartości dla konsumenta w perspektywie długoterminowej.

Perspektywy na rok 2026

Zarząd przedstawił perspektywę, którą można określić jako konserwatywną, ale realistyczną. Coca-Cola spodziewa się organicznego wzrostu przychodów w przedziale od 2% do 4%, co jest zgodne z długoterminowym trendem firmy. Skorygowany zysk na akcję w stałych walutach powinien wzrosnąć o 4% do 6%, przy czym kursy walutowe prawdopodobnie będą tym razem nieznacznie dodatnie.

Ważnym punktem jest obsługa gotówki. Firma planuje utrzymać wydatki kapitałowe poniżej 5% sprzedaży i konwersję wolnych przepływów pieniężnych powyżej 80%. Stwarza to komfortową przestrzeń do dalszego wzrostu dywidendy i utrzymania atrakcyjnego profilu wypłat, co jest jednym z głównych powodów, dla których inwestorzy trzymają Coca-Colę.

Długoterminowe wyniki i rozwój strukturalny

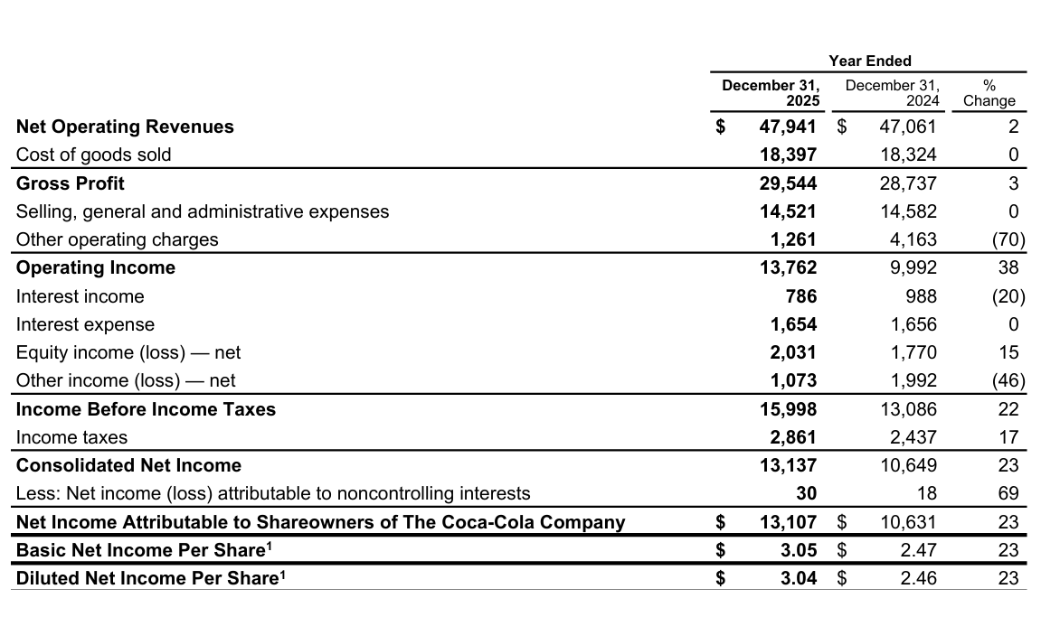

Spojrzenie na ostatnie cztery lata wyraźnie pokazuje, że Coca-Cola weszła w fazę bardzo stabilnego, ale mało dynamicznego wzrostu. Przychody wzrosły z około 38,7 mld USD w 2021 r. do ponad 47 mld USD w 2024 r. Tempo wzrostu stopniowo spadało, ale pozostało niezmienne w okresach podwyższonej inflacji i wahań kursów walut.

Zysk brutto rósł szybciej niż sprzedaż, potwierdzając siłę marek i ich zdolność do przenoszenia wyższych kosztów na ceny końcowe. Na poziomie zysku operacyjnego trend był bardziej zmienny. Rok 2024 przyniósł spadek zysku operacyjnego o około 12%, głównie z powodu wyższych inwestycji marketingowych i kosztów restrukturyzacji. EBITDA pozostaje jednak stabilna w przedziale od 14 mld USD do 16 mld USD w perspektywie długoterminowej, potwierdzając wysoką jakość przepływów pieniężnych.

Zysk netto wynosił w ostatnich latach około 9 mld USD do 10 mld USD rocznie, a zysk na akcję rósł jedynie umiarkowanie. Wynika to bezpośrednio z dojrzałości rynku, a nie słabości marki. Obecnie Coca-Cola maksymalizuje zwrot z kapitału, a nie wzrost wolumenu, co jest dokładnie tym, czego oczekuje konserwatywny inwestor.

Nowości i strategiczne posunięcia

Rok 2025 upłynął pod znakiem wzmocnienia lokalnego znaczenia marki. Firma zainwestowała znaczne środki w platformy marketingowe skierowane do młodszych konsumentów, wydarzenia sportowe i lokalne możliwości konsumpcji. Jednocześnie wprowadzono zmiany organizacyjne, w tym utworzenie stanowiska Chief Digital Officer w celu dostosowania danych, wydajności cyfrowej i operacyjnej w różnych regionach.

Działania te nie mają natychmiastowego wpływu finansowego, ale mają na celu zwiększenie długoterminowej konkurencyjności systemu i zmniejszenie ryzyka utraty przez Coca-Colę kontaktu z nowym pokoleniem konsumentów.

Struktura akcjonariatu

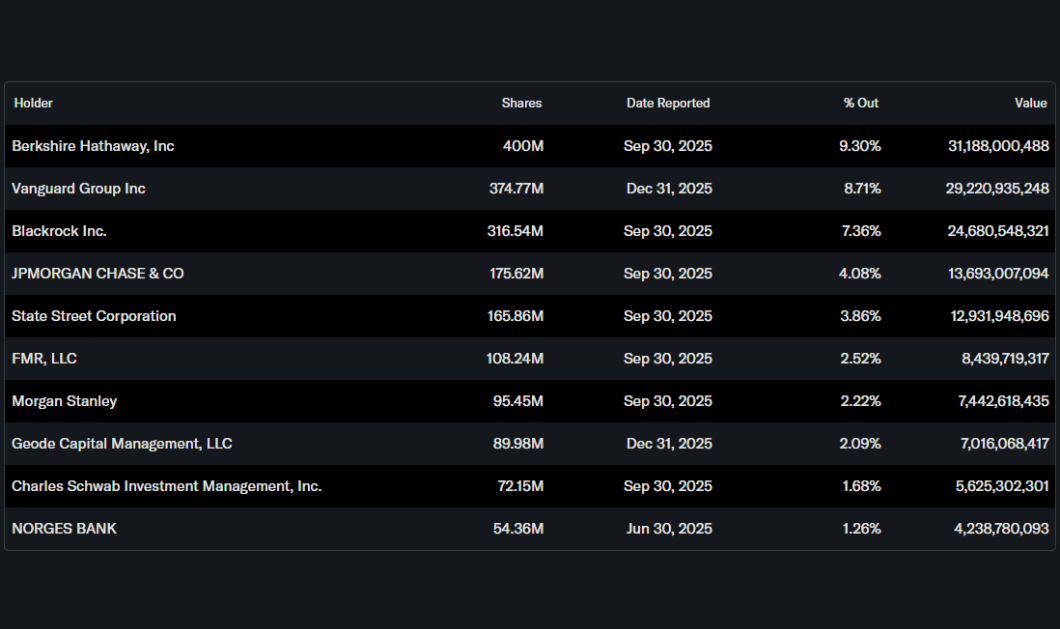

Struktura akcjonariatu pozostaje niezwykle stabilna. Berkshire Hathaway posiada znaczący pakiet akcji, podobnie jak Vanguard i BlackRock. Wysoki odsetek inwestorów instytucjonalnych wspiera długoterminowy horyzont zarządzania spółką i nacisk na dywidendy, a nie krótkoterminowe eksperymenty kapitałowe.

Oczekiwania analityków

Konsensus analityków postrzega Coca-Colę jako defensywny tytuł z ograniczonym potencjałem wzrostu, ale wysokim stopniem pewności. Oczekiwania oscylują wokół niskich jednocyfrowych stóp wzrostu zysków, przy czym kluczowymi zmiennymi pozostają ruchy walutowe, zdolność do utrzymania dyscypliny cenowej i poziom inwestycji marketingowych.

Niektóre banki ostrzegają, że akcje mogą znaleźć się pod presją w krótkim okresie ze względu na stagnację wolumenów i wahania marż, ale długoterminowa historia inwestycyjna pozostaje niezmieniona: stabilne marki, silne przepływy pieniężne i wiarygodna dywidenda.

Cena godziwa

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK