PepsiCo | Q4 2025: Lepsza efektywność, solidne marże i kolejna podwyżka dywidendy

W 2025 roku w segmencie dóbr konsumpcyjnych coraz częściej wracało pytanie o jakość wyników. Presja na budżety gospodarstw domowych utrudniała utrzymanie wolumenów, a koszty wejściowe nie zniknęły z dnia na dzień. W takim otoczeniu liczy się przede wszystkim zdolność do utrzymywania marż i konsekwentnego wzrostu zysków.

W Q4 2025 PepsiCo pokazała wyraźną poprawę w porównaniu z wcześniejszymi kwartałami roku. Spółka przyspieszyła tempo wzrostu przychodów, poprawiła efektywność operacyjną i zanotowała dwucyfrowy wzrost zysku na akcję. Zarząd potwierdził prognozę na 2026 i podniósł dywidendę, kontynuując wieloletnią serię wzrostu wypłat dla akcjonariuszy. Istotne jest też to, że firma nie opiera się na jednym rynku ani jednej kategorii, a globalny zasięg pomaga równoważyć słabszą Amerykę Północną lepszym trendem na rynkach wschodzących.

Jak wyglądał ostatni kwartał?

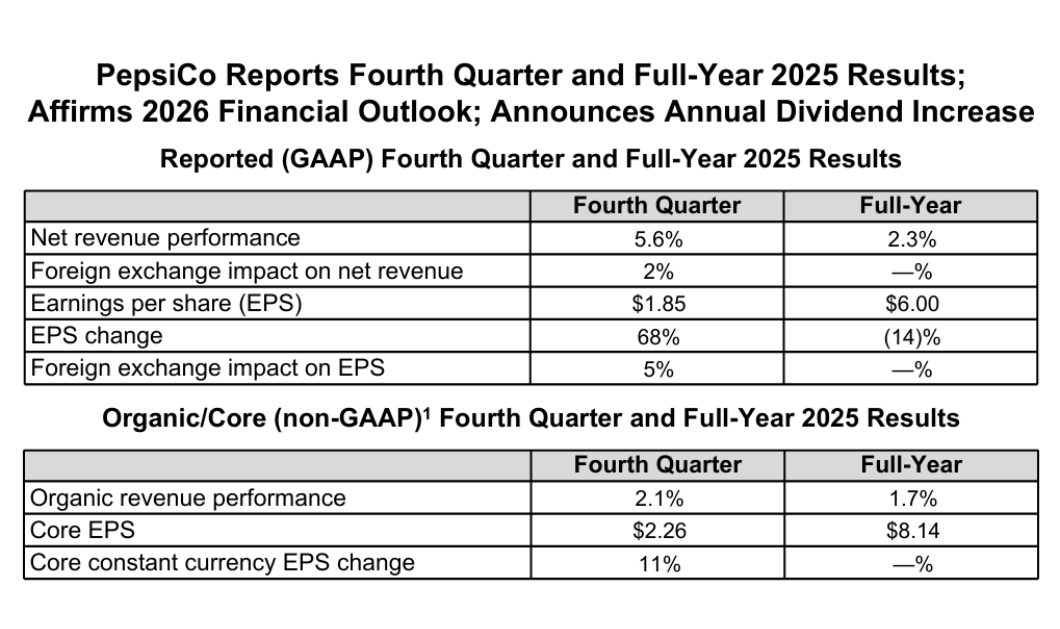

Czwarty kwartał 2025 r. przyniósł wzrost przychodów o 5,6% rok do roku w ujęciu GAAP, przy wzroście organicznym na poziomie 2,1%. Ważniejsze było jednak przyspieszenie dynamiki w porównaniu z poprzednimi kwartałami, które kierownictwo określiło jako przyspieszenie sekwencyjne. Było to napędzane zarówno przez działalność w Ameryce Północnej, jak i działalność międzynarodową, która od dawna jest kluczowym elementem stabilizującym dla PepsiCo $PEP.

Rentowność poprawiła się znacznie bardziej niż sama sprzedaż. Zysk na akcję według GAAP wzrósł do 1,85 USD, o 68% rok do roku, podczas gdy skorygowany zysk na akcję wyniósł 2,26 USD, co oznacza wzrost o 11% rok do roku przy stałej walucie. Różnica ta wyraźnie pokazuje, jak duży wpływ na zeszłoroczne wyniki miały pozycje jednorazowe, zwłaszcza w ujęciu porównawczym za 2024 r.

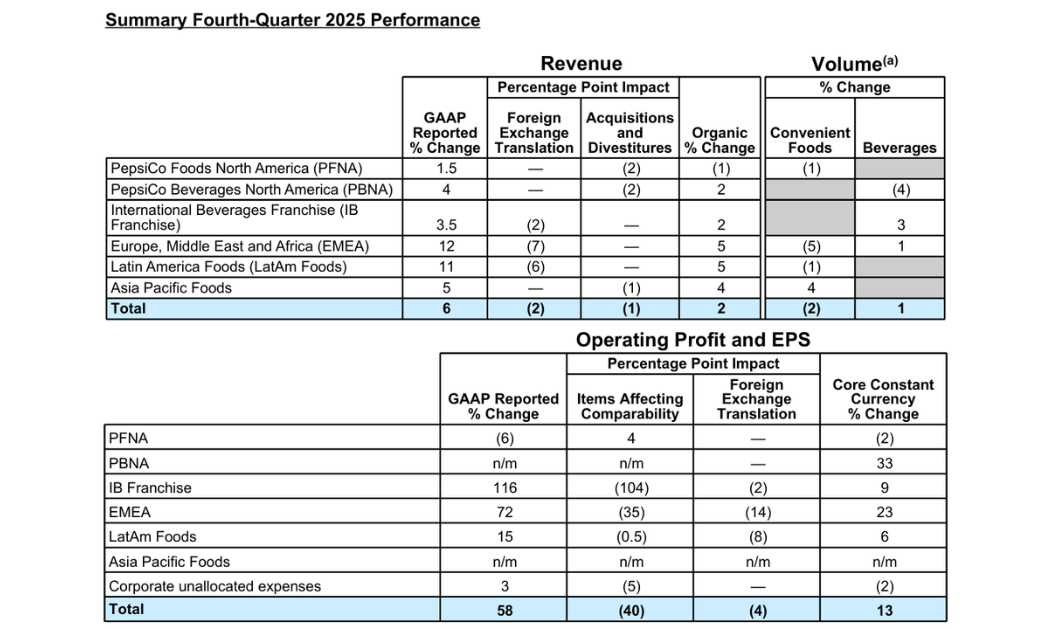

Z perspektywy segmentów kwartał charakteryzował się znacznymi rozbieżnościami. PepsiCo Foods North America odnotowało 6% spadek zysku operacyjnego, głównie z powodu wyższych kosztów operacyjnych, opłat restrukturyzacyjnych i braku wyjątkowych pozytywnych pozycji z poprzedniego roku. Z kolei dział napojów w Ameryce Północnej skorzystał na likwidacji amortyzacji i poprawie struktury cenowej. Segmenty międzynarodowe, w szczególności Europa, Bliski Wschód i Afryka, odnotowały bardzo silny wzrost zysku operacyjnego, wspierany przez połączenie cen, oszczędności i korzystnych zmian walutowych.

Ogólnie rzecz biorąc, ten kwartał jest dowodem na to, że PepsiCo może utrzymać wzrost rentowności w warunkach spowolnienia popytu, głównie dzięki dyscyplinie kosztowej i selektywnym podwyżkom cen.

Komentarz CEO

W swoim komentarzu dyrektor generalny Ramon Laguarta podkreślił w szczególności przyspieszenie wzrostu sprzedaży i marż operacyjnych, co jego zdaniem potwierdza słuszność strategicznych posunięć poczynionych w ostatnich latach. Zwrócił uwagę na znaczne oszczędności w zakresie produktywności, które umożliwiły sfinansowanie inwestycji w marki i innowacje bez negatywnego wpływu na rentowność.

Laguarta powiedział, że firma wkracza w 2026 r. z jasnym planem: ożywienia kluczowych globalnych marek, rozszerzenia innowacji produktowych w kategoriach funkcjonalnych i "lepszych dla zdrowia" oraz zaoferowania konsumentom bardziej atrakcyjnej wartości w środowisku rosnącej wrażliwości cenowej. Spółka ogłosiła również wzrost rocznej dywidendy o 4%, co oznacza 54. rok z rzędu wzrostu dywidendy PepsiCo, podkreślając jej pozycję wśród najbardziej stabilnych akcji wypłacających dywidendę na rynku.

Perspektywy na 2026 r.

Zarząd potwierdził prognozy zakładające organiczny wzrost przychodów w przedziale 2-4% i skorygowany wzrost zysku na akcję o 4-6% w stałych walutach. Uwzględniając korzystny efekt walutowy i przejęcia, prognoza ta oznacza ogólny wzrost przychodów o około 4-6% i wzrost EPS o około 7-9%.

PepsiCo oczekuje również, że wydatki inwestycyjne pozostaną poniżej 5% sprzedaży, a konwersja wolnych przepływów pieniężnych przekroczy 80%. W 2026 r. PepsiCo planuje zwrócić akcjonariuszom około 8,9 mld USD, z czego większość w formie dywidendy, uzupełnionej mniejszą kwotą wykupu akcji własnych.

Wyniki długoterminowe

Spojrzenie na lata 2021-2024 pokazuje bardzo spójny profil wzrostu. Przychody wzrosły z nieco poniżej 79,5 mld USD w 2021 r. do prawie 91,9 mld USD w 2024 r., przy czym wzrost był napędzany zarówno wolumenami, jak i udaną długoterminową strategią cenową. Zysk brutto rósł nawet szybciej niż sprzedaż, odzwierciedlając zdolność firmy do przenoszenia wyższych kosztów na konsumentów przy jednoczesnej optymalizacji procesów produkcyjnych.

Zysk operacyjny wzrósł z około 11,2 mld USD do prawie 12,9 mld USD w tym okresie, przy stale poprawiających się marżach pomimo presji inflacyjnej. Zysk netto stale rósł, z 7,6 mld USD w 2021 r. do 9,6 mld USD w 2024 r., a zysk na akcję wzrósł z 5,51 USD do 6,98 USD. Ważnym elementem tego rozwoju jest stopniowe zmniejszanie liczby wyemitowanych akcji, co wspiera wzrost EPS nawet przy bardziej umiarkowanym tempie wzrostu dochodu netto.

W dłuższej perspektywie widać wyraźnie, że PepsiCo nie jest spółką o gwałtownym wzroście, ale raczej spółką defensywną, która łączy niskie jednocyfrowe stopy wzrostu z wysoką stabilnością przepływów pieniężnych i regularnym wzrostem dywidendy.

Struktura akcjonariatu

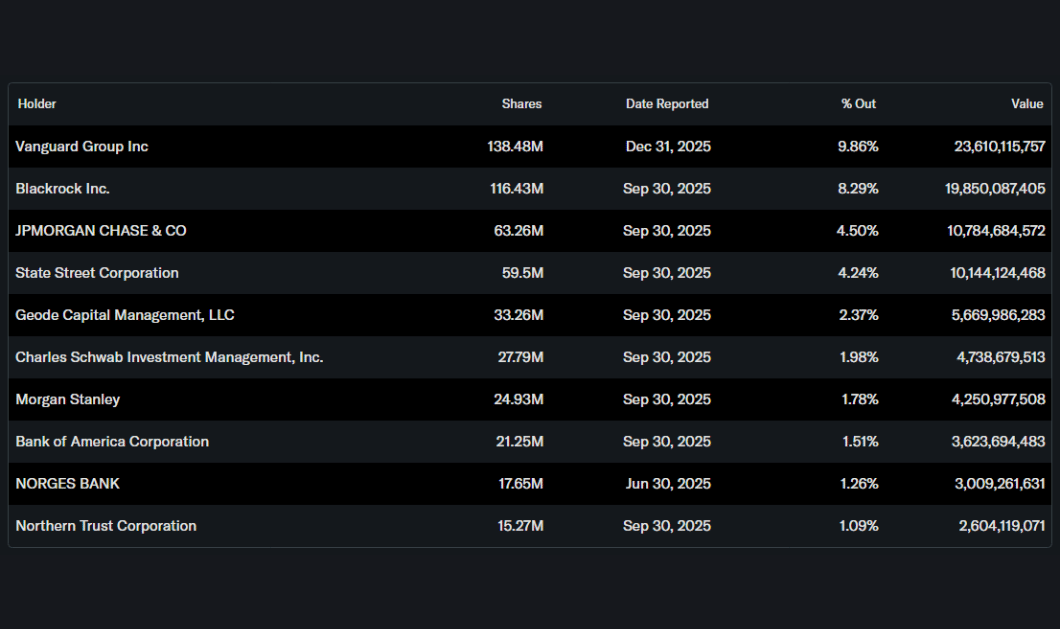

Struktura własności pozostaje bardzo stabilna i zorientowana instytucjonalnie. Około 80% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, z Vanguard, BlackRock, JPMorgan i State Street wśród największych. Udział inwestorów wewnętrznych jest minimalny, co jest typowe dla spółki tej wielkości i dojrzałości.

Oczekiwania analityków

Analitycy generalnie postrzegają PepsiCo jako stabilny tytuł o ograniczonym ryzyku, ale także ograniczonym potencjale wzrostu. Konsensus koncentruje się na utrzymaniu niskiego do średniego jednocyfrowego wzrostu przychodów, stabilnych marżach i atrakcyjnej stopie dywidendy. Oczekiwania na 2026 r. są zbliżone do potwierdzonych prognoz zarządu, przy czym ewolucja popytu konsumenckiego w Ameryce Północnej i zdolność firmy do dalszego równoważenia presji kosztowej cenami i produktywnością pozostają kluczowymi czynnikami.

Cena godziwa

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK