Nike Q3 2026: zysk na akcję spada o 35%, a kanał direct‑to‑consumer dalej ciąży na wynikach

Nike pokazało w trzecim kwartale fiskalnym, że wciąż znajduje się w fazie przejściowej. Przychody utrzymują się na poziomie 11,3 miliarda dolarów, ale zyski i marże znacznie spadły, a problemy widoczne są głównie w sprzedaży bezpośredniej do konsumenta.

Jednocześnie firma prowadzi program "Win Now" - cięcia, dostosowanie kanałów i większe skupienie się na najważniejszych częściach portfolio. Ma to na celu uporządkowanie działalności w dłuższej perspektywie, ale w krótkim okresie obniża rentowność, więc wyniki wyglądają słabiej niż oczekiwali inwestorzy.

Jak wypadł 3. kwartał 2026 r.

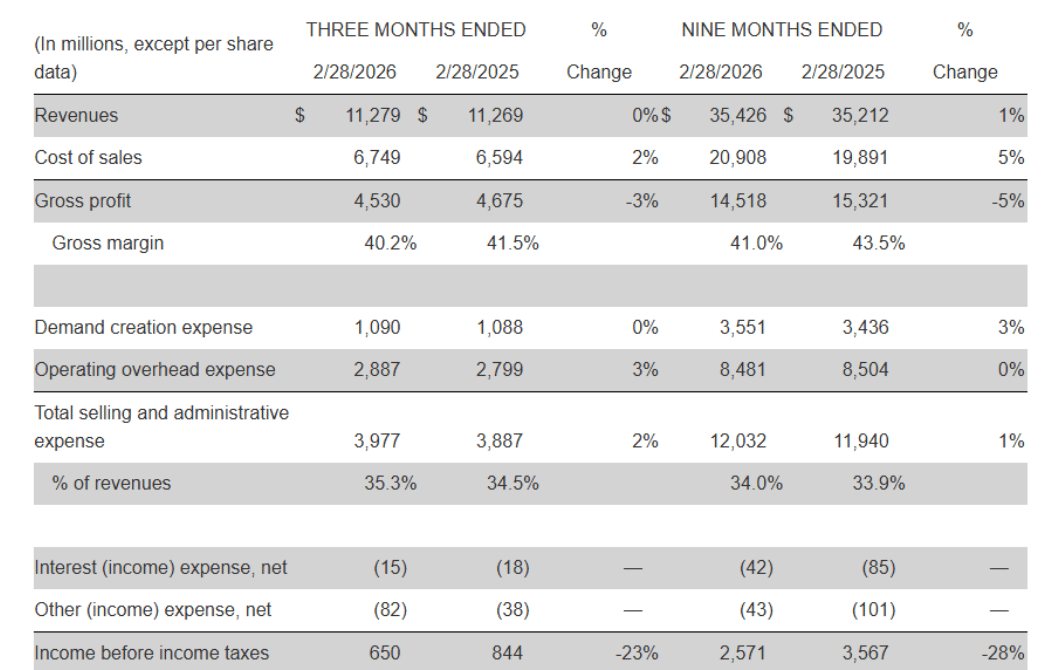

Przychody: 11,279 mld USD, praktycznie bez zmian w porównaniu z 11,269 mld USD rok temu, spadek o około 3% w ujęciu skorygowanym o kurs walutowy.

Przychody marki Nike: około 11,0 mld USD, około +1%, przy czym wzrost w Ameryce Północnej zrównoważył spadki w Europie i Chinach.

Sprzedaż hurtowa: 6,5 mld USD, +5% (+1% w ujęciu skorygowanym o kurs walutowy), główny czynnik wzrostu.

Nike Direct: 4,5 mld USD, -4% (w ujęciu walutowym -7%), sprzedaż cyfrowa -9%, sklepy własne -5%.

Converse: 264 mln USD, -35%, spadek we wszystkich regionach.

Marża brutto spadła o 130 punktów bazowych z 41,5% do 40,2%. Głównym powodem są wyższe cła w Ameryce Północnej, które zwiększają jednostkowy koszt importu. Koszty sprzedaży i administracji wzrosły o 2% do 4,0 mld USD:

"Tworzenie popytu" (reklama + marketing sportowy) wyniosło około 1,1 mld USD, mniej więcej na poziomie z ubiegłego roku - wyższe wydatki na marketing sportowy i efekty walutowe zrównoważyły niższe wydatki na marketing marki.

Koszty operacyjne wzrosły o około 3% do 2,9 mld USD ze względu na koszty odpraw i efekty walutowe, częściowo skompensowane niższymi innymi kosztami administracyjnymi.

Zysk operacyjny spadł z 844 mln USD do 650 mln USD (-23%). Dochód netto spadł z 794 mln USD do 520 mln USD (-35%), a rozwodniony EPS spadł z 0,54 USD do 0,35 USD (-35%). Efektywna stopa podatkowa wzrosła z 5,9% do 20%, ponieważ w ubiegłym roku uwzględniono jednorazową bezgotówkową korzyść podatkową, która zwiększyła zysk po opodatkowaniu.

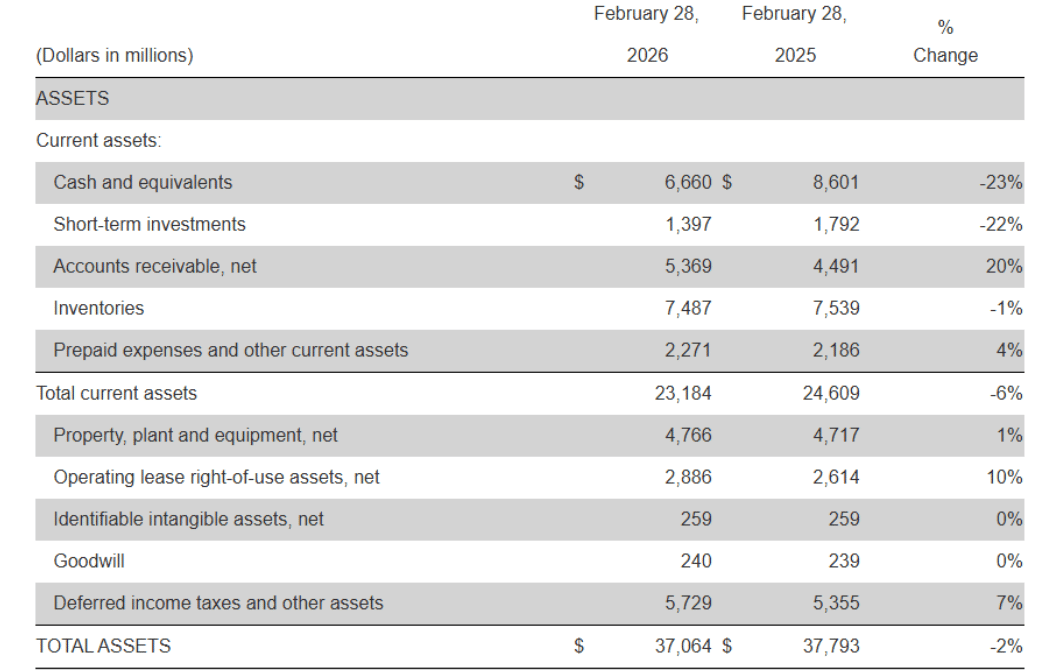

Zapasy wyniosły około 7,5 mld USD, co oznacza spadek o 1% w porównaniu z rokiem ubiegłym - niższy wolumen i inny asortyment produktów częściowo zrównoważyły wyższe koszty jednostkowe spowodowane taryfami. Środki pieniężne i inwestycje krótkoterminowe spadły do 8,1 mld USD, czyli o około 2,3 mld USD mniej niż rok temu, ponieważ przepływy pieniężne z działalności operacyjnej były niewystarczające do wypłaty dywidend, spłaty zadłużenia, nakładów inwestycyjnych i odkupu akcji.

Komentarz zarządu

Dyrektor generalny Elliott Hill opisał ten kwartał jako okres "znaczących kroków w kierunku poprawy kondycji i jakości działalności". Podkreślił, że tempo poprawy różni się w zależności od portfolio, ale obszary, które Nike traktuje priorytetowo, już wykazują wczesne oznaki ożywienia. Jednocześnie przyznał, że praca nie została wykonana, ale powiedział, że kierunek jest jasny, a zespoły idą naprzód, koncentrując się na szybkości i dyscyplinie.

Dyrektor finansowy Matthew Friend powiedział, że wyniki za trzeci kwartał były zgodne z wewnętrznymi oczekiwaniami. Wskazał jednak również, że działania "Win Now" będą miały wpływ na wyniki w pozostałej części roku kalendarzowego - firma spodziewa się więc, że faza oczyszczania znajdzie odzwierciedlenie w wynikach w kolejnych kwartałach. Mimo to twierdzi, że ruchy te mają na celu przygotowanie Nike do długoterminowego rentownego wzrostu, nawet jeśli w krótkim okresie pogorszą marże i zysk na akcję.

Dlaczego akcje spadły po wynikach

Akcje zamknęły się na poziomie około 52,8 USD w ciągu dnia handlowego, ale spadły o około 9% do około 48,2 USD w obrocie po godzinach po opublikowaniu wyników. Powodów było kilka:

Zysk na akcję na poziomie -35% - EPS w wysokości 0,35 USD jest zauważalnie słabszy niż w ubiegłym roku, a rynek obawia się, że powrót do poprzednich poziomów zajmie więcej czasu, zwłaszcza że sam zarząd twierdzi, że "Win Now" będzie nadal szkodzić liczbom w krótkim okresie.

Stagnacja sprzedaży i słaba Nike Direct - sprzedaż jest płaska i spada w ujęciu realnym, a kanał, na który Nike od dawna stawia, cierpi najbardziej: sprzedaż bezpośrednia i cyfrowa. Inwestorzy widzą, że wzrost jest teraz napędzany przez sprzedaż hurtową, która ma niższe marże i mniejszą kontrolę nad marką.

Presja na marże z powodu ceł - marże brutto spadły o 130 punktów bazowych, a firma twierdzi, że główną przyczyną są wysokie cła w Ameryce Północnej. Nie jest to prosty problem, który można rozwiązać jednym działaniem - jest to presja strukturalna, która może trwać dłużej.

Niejasny punkt zwrotny - zarząd mówi o dyscyplinie i długoterminowym wzroście, ale wyraźnie ostrzega, że restrukturyzacja będzie miała wpływ na wyniki w pozostałej części roku. Rynek nie widzi konkretnego punktu, w którym EPS i marże zaczną się wyraźnie poprawiać.

W połączeniu z trendem ostatnich lat (spadająca roczna sprzedaż i zyski), skłania to inwestorów do ponownej oceny wycen - Nike $NKE jest nadal silną marką, ale nie ma już profilu stałego wzrostu zysków.

Wyniki długoterminowe

W ostatnim pełnym roku obrotowym (kończącym się 31 maja 2025 r.) Nike zarobił 46,3 mld USD, co oznacza spadek o prawie 10% z 51,4 mld USD w roku poprzednim. Rok wcześniej przychody wyniosły około 51,2 mld USD, a w 2022 r. wyniosą około 46,7 mld USD, więc firma raczej oscyluje wokół tego samego poziomu, niż wyraźnie rośnie po okresie pandemii.

Zysk brutto spadł do 19,8 mld USD w 2025 r. z 22,9 mld USD w 2024 r. Tymczasem koszty operacyjne utrzymały się na wysokim poziomie (około 16,1 mld USD, tylko nieznacznie mniej niż rok temu), więc zysk operacyjny spadł z 6,3 mld USD do 3,7 mld USD (-41%). Dochód netto spadł z 5,7 mld USD do 3,2 mld USD, a zysk na akcję z około 3,76 USD do 2,17 USD.

Liczba akcji nieznacznie spadła ze względu na wykup akcji (około 1,61 mld rozwodnionych akcji w 2022 r. i około 1,49 mld w 2025 r.), ale spadek EPS jest nadal znaczący. EBIT spadł z około 6,3 mld USD do 3,9 mld USD, EBITDA z 7,2 mld USD do około 3,7 mld USD. Tak więc Nike generuje solidne zyski w dłuższej perspektywie, ale trend ostatnich lat był spadkowy, a nie wzrostowy.

Akcjonariusze

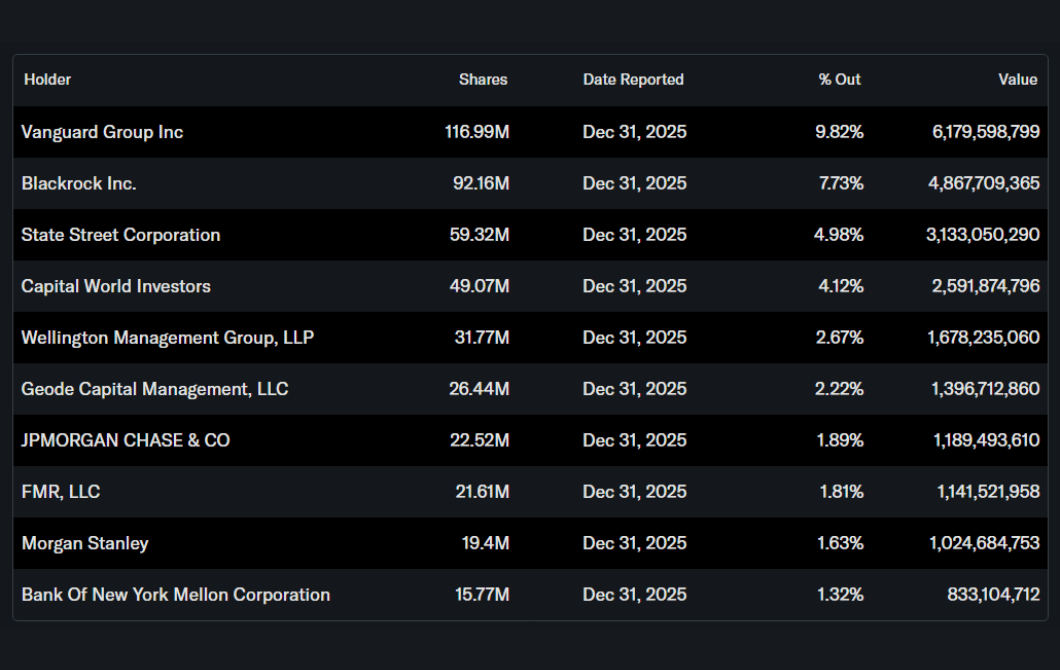

Inwestorzy wewnętrzni (zarząd i dyrektorzy) posiadają około 1,5% akcji Nike. Inwestorzy instytucjonalni posiadają około 83-85% akcji i free float, co jest typowe dla dużych amerykańskich blue chipów.

Do największych właścicieli należą:

Vanguard Group z udziałem wynoszącym około 9,8 proc.

BlackRock z około 7,7%.

State Street około 5%

Capital World Investors około 4%

Oznacza to, że na cenę akcji duży wpływ mają nastroje dużych funduszy. Kiedy wspólnie uznają, że profil wzrostu i marże są słabsze, następuje gwałtowna przecena - tak jak po bieżącym kwartale.

Wiadomości i działania w minionym kwartale

Program "Win Now" - Nike kontynuuje pakiet działań mających na celu szybką poprawę efektywności: zwolnienia, uproszczenie struktury organizacyjnej, większa koncentracja na kluczowych kategoriach i kanałach. W krótkim okresie zwiększa to koszty (odprawy), ale powinno zmniejszyć bazę kosztów stałych.

Zmiana struktury sprzedaży - dodatkowa koncentracja na partnerach hurtowych w Ameryce Północnej w celu szybszego usuwania zapasów i zwiększenia udziału w kluczowych segmentach. Jest to częściowe odejście od wcześniejszej strategii "Direct-to-Consumer za wszelką cenę".

Kontrola zapasów - firma nadal pracuje nad zmniejszeniem zapasów w problematycznych kategoriach i lepszym planowaniem produkcji, aby nie musiała tak bardzo polegać na rabatach.

Marketing mix - Nike przesuwa wydatki w kierunku marketingu sportowego (sportowcy, ligi, wydarzenia), podczas gdy czysta reklama marki jest bardziej umiarkowana. Celem jest wzmocnienie głównej marki w sporcie, a nie tylko wizerunku lifestylowego.

Dywidenda - spółka wypłaciła akcjonariuszom około 609 mln USD dywidendy w kwartale, co oznacza wzrost o około 3% w porównaniu z rokiem ubiegłym i kontynuuje ponad 20-letnią serię corocznych podwyżek dywidendy.

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK