Tesla w I kw. 2026: solidny wzrost i FCF, ale coraz więcej znaków zapytania wokół skali i jakości tego wzrostu

Tesla wkroczyła w 2026 r. na etapie, na którym nie jest już tylko "czystą" historią wzrostu zbudowaną na rosnącej produkcji samochodów, ale w coraz większym stopniu połączeniem firmy samochodowej, energetycznej i technologicznej skoncentrowanej na sztucznej inteligencji, autonomii i robotyce. W pierwszym kwartale 2026 r. firmie udało się powrócić do dwucyfrowego wzrostu przychodów, jednocześnie wyraźnie poprawiając rentowność. Przychody wzrosły o 16 procent do około 22,4 miliarda dolarów, marża brutto wzrosła do 21 procent, a wolne przepływy pieniężne przekroczyły 1,4 miliarda dolarów.

Jednocześnie jednak liczby pokazują, że nie jest to już bezproblemowy "liniowy" wzrost. Dostawy samochodów rosną tylko w dolnych jednostkach procentowych, zapasy rosną, a części biznesu, zwłaszcza energetyka, mają słabszy kwartał po wyjątkowo mocnym roku. Zarząd otwarcie mówi, że dużą częścią dzisiejszych wyników i przyszłych oczekiwań są ogromne inwestycje w infrastrukturę sztucznej inteligencji, FSD (nadzorowane), robotaxi i humanoidalnego robota Optimus. Pozostawia to Teslę jako firmę z ogromnym potencjałem dla inwestorów, ale także z rosnącą złożonością i zależnością od sukcesu projektów, które dopiero zaczynają się rozwijać.

Wyniki za 1. kwartał 2026 r.

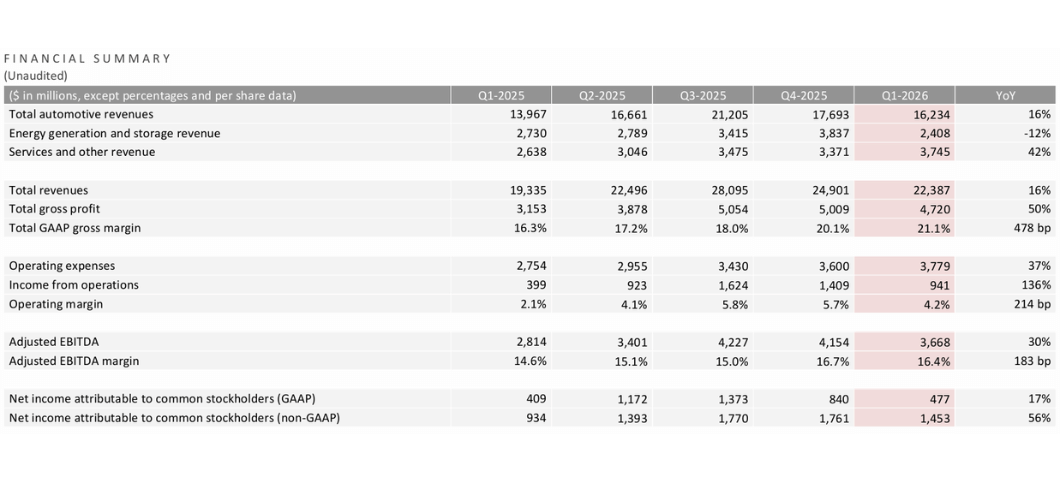

Tesla $TSLA zapewniła połączenie powrotu do wzrostu i wyraźnej zmiany rentowności w 1. kwartale 2026 roku. Przychody wyniosły 22,4 mld USD, co oznacza wzrost o 16% rok do roku w porównaniu z 19,3 mld USD w I kwartale 2025 r. Zysk brutto wzrósł do 4,72 mld USD, a marża brutto wzrosła do 21,1% z 16,3% rok wcześniej.

Sprzedaż samochodów wzrosła do 16,2 mld USD, czyli o 16 procent rok do roku, do czego przyczynił się wzrost dostaw, wyższy udział usług i FSD oraz leasingu. Z kolei przychody z energii spadły o 12 procent do około 2,4 miliarda dolarów, w wyniku słabszego kwartału we wdrożeniach Megapack i niższych wolumenów magazynowania z 14,2 GWh do 8,8 GWh, po wyjątkowo silnym 2025 r. Przychody z usług i innych wzrosły o 42 procent do 3,7 miliarda dolarów, odzwierciedlając wzrost w usługach, ubezpieczeniach, doładowaniach i innych usługach pomocniczych.

Zysk operacyjny GAAP wyniósł 941 mln USD w porównaniu do 399 mln USD rok wcześniej, a marża operacyjna wzrosła do 4,2% z 2,1%. Skorygowany zysk operacyjny (non-GAAP) wyniósł 1,08 mld USD w porównaniu do 770 mln USD w ubiegłym roku. Dochód netto GAAP przypisany akcjonariuszom wyniósł 477 mln USD, co oznacza wzrost o 17% rok do roku, czyli 0,13 USD na akcję. Skorygowany zysk netto wyniósł 1,45 mld USD, a skorygowany zysk na akcję wyniósł 0,41 USD, co oznacza wzrost o około 52 procent w porównaniu z rokiem ubiegłym i powyżej konsensusu wynoszącego około 0,36-0,37 USD.

Przepływy pieniężne z działalności operacyjnej w kwartale wyniosły 3,94 mld USD, wydatki inwestycyjne 2,49 mld USD, a wolne przepływy pieniężne 1,44 mld USD w porównaniu z 664 mln USD w tym samym okresie w 2025 r. Środki pieniężne i inwestycje krótkoterminowe wzrosły do około 44,7 mld USD, czyli o 700 mln USD więcej niż na koniec 2025 r., mimo że Tesla jednocześnie finansuje duży program inwestycyjny w sztuczną inteligencję, akumulatory, robotykę i produkcję.

Jeśli chodzi o wolumen, Tesla wyprodukowała 408 386 samochodów i dostarczyła 358 023, co oznacza wzrost dostaw o około sześć procent rok do roku, ale sekwencyjny spadek w porównaniu z mocnym czwartym kwartałem. Różnica między produkcją a dostawami ponad pięćdziesięciu tysięcy samochodów zwiększyła globalne zapasy do 27 dni z piętnastu na koniec poprzedniego kwartału, co jest jednym z punktów, które rynek obserwuje z ostrożnością.

Komentarz zarządu i kluczowe komunikaty

W rozmowie telefonicznej zarząd stwierdził, że postrzega ten kwartał jako potwierdzenie powrotu do wzrostu, ale także jako okres ogromnych inwestycji w przyszłą działalność. Zwrócono uwagę na kilka kwestii.

Po pierwsze, ciągły wzrost popytu na pojazdy w Azji i Ameryce Południowej oraz ponowne przyspieszenie w Europie i Ameryce Północnej po słabszym 2025 roku. Tesla mówi o tym, jak jej strategia przystępności cenowej i niższych kosztów operacyjnych jest konkurencyjna, zwłaszcza w czasach, gdy paliwa kopalne cierpią z powodu niestabilnych cen i geopolityki.

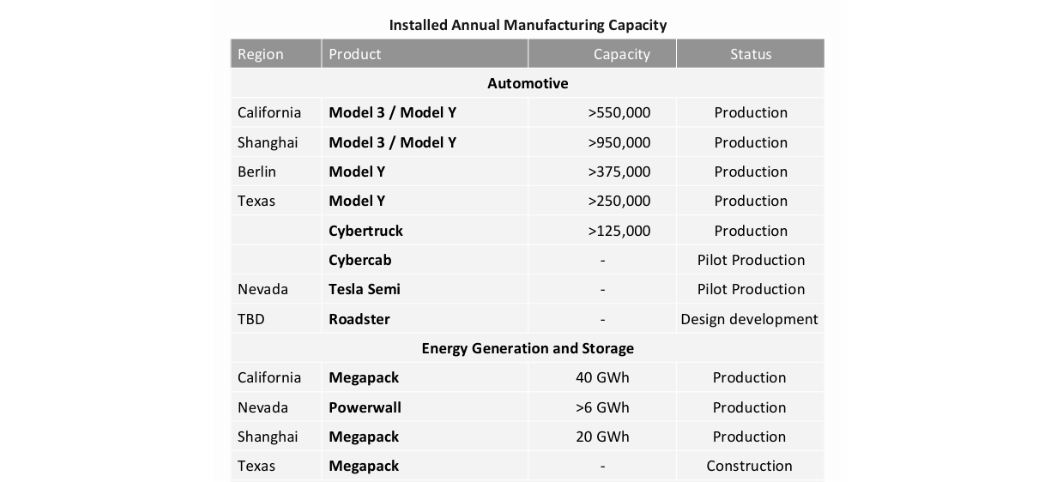

Po drugie, kierownictwo wielokrotnie wspomina o ogromnych inwestycjach w infrastrukturę i oprogramowanie AI dla Robotaxi i przyszłych firm robotycznych. W pierwszym kwartale Tesla rozpoczęła zwiększanie wydajności klastrów obliczeniowych AI, wdrażanie nowych fabryk baterii i materiałów oraz przygotowywanie linii dla Megapack 3, Cybercab i Tesla Semi. Firma zaczęła zwiększać produkcję baterii LFP w Nevadzie, materiałów katodowych i rafinacji litu w Teksasie, a sama firma twierdzi, że pojemność baterii jest nadal głównym ograniczeniem wzrostu produkcji samochodów.

Po trzecie , Musk i jego zespół jasno dają do zrozumienia, że Tesla przestaje być wyłącznie firmą motoryzacyjną, a jej przyszłe zyski mają być w coraz większym stopniu napędzane przez sztuczną inteligencję, oprogramowanie i usługi flotowe. W pierwszym kwartale 2026 r. kontynuowano ekspansję FSD (Supervised), zwiększając liczbę aktywnych subskrybentów do 1,28 miliona, co stanowi wzrost o ponad pięćdziesiąt procent rok do roku, a firma testuje nowe modele monetyzacji FSD jako samodzielnego produktu.

W komentarzu przyznano również, że strategia ta oznacza zwiększone inwestycje w badania i rozwój, operacje i infrastrukturę, co w perspektywie krótkoterminowej wywrze presję na marże operacyjne, ale zdaniem kierownictwa jest niezbędne, aby utrzymać przewagę w dziedzinie autonomicznej jazdy, robotyki i energii.

Perspektywy i nowe projekty

Tesla nie publikuje szczegółowych prognoz EPS w komunikacie o wynikach, jak tradycyjne firmy blue chip, ale nakreśla kluczowe cele na 2026 rok.

W przypadku samochodów Tesla twierdzi, że skupi się na maksymalizacji wykorzystania istniejących fabryk, a wielkość dostaw i instalacji będzie zależeć od łącznego popytu, gotowości łańcucha dostaw i alokacji między sprzedażą klientom a własną flotą Robotaxis. Jeśli chodzi o nowe produkty, firma potwierdza, że Cybercab, Tesla Semi i Megapack 3 są na dobrej drodze do masowej produkcji w 2026 roku.

Sztuczna inteligencja i oprogramowanie stanowią dużą część perspektyw. Tesla twierdzi, że najnowsza wersja FSD (Supervised) 14.3, uruchomiona w kwietniu, wprowadza ulepszone szkolenie w zakresie uczenia się ze wzmocnieniem w celu obsługi sytuacji z długim ogonem, ulepszony koder wizualny dla gorszych warunków oraz przepisany kompilator i środowisko wykonawcze, które zmniejszają opóźnienie wnioskowania nawet o jedną piątą. Ma to na celu przyspieszenie rozwoju w kierunku w pełni nienadzorowanego działania zarówno dla Robotaxi, jak i samochodów klientów.

W Europie najważniejszą wiadomością jest zatwierdzenie FSD (nadzorowanego) w Holandii przez holenderski organ regulacyjny RDW w dniu 10 kwietnia, co czyni ten kraj pierwszym rynkiem europejskim, który oficjalnie włączył FSD (nadzorowane) zgodnie ze standardem ONZ R-171. Zarówno Tesla, jak i komentatorzy analityczni twierdzą, że posunięcie to toruje drogę do stosunkowo szybkiej ekspansji na inne kraje Unii Europejskiej, w szczególności Niemcy, Francję i Włochy, w celu rozszerzenia zasięgu do lata 2026 roku.

Robotaxi nadal rozwija się w Stanach Zjednoczonych. Tesla informuje, że płatne mile Robotaxi prawie podwoiły się kwartał do kwartału w pierwszym kwartale. Firma rozszerzyła już swój obszar usług bez nadzoru w Austin, a w kwietniu uruchomiła przejazdy bez nadzoru w Dallas i Houston, przygotowując się również do wejścia do innych dużych miast, w tym Phoenix, Miami i Las Vegas. Bezpieczeństwo pozostaje priorytetem, a firma twierdzi, że nadal testuje i dostosowuje usługi do standardów regulacyjnych i praktycznych.

Fabryka Megafactory w pobliżu Houston ma w tym roku rozpocząć produkcję Megapack 3 dla nowego systemu Megablock, który ma zwiększyć roczną pojemność magazynowania do dziesiątek GWh. Gigafactory New York rozpoczęła wysyłkę nowych paneli słonecznych własnej konstrukcji z wieloma strefami dla lepszego zacienienia i szybszej instalacji. W tym samym czasie sieć Supercharger rozwija się, rosnąc o dziewiętnaście procent rok do roku i dodając ponad 2200 nowych stojaków w pierwszym kwartale.

Optimus stanowi najbardziej ambitny rozdział perspektyw. Zarząd twierdzi, że pierwsza fabryka robotów humanoidalnych na dużą skalę zacznie działać w drugim kwartale 2026 r. we Fremont, gdzie linia pierwszej generacji zastąpi linie produkcyjne Modelu S i X i będzie miała wydajność około miliona robotów rocznie. Linia drugiej generacji jest obecnie opracowywana w Teksasie, a jej docelowa wydajność wyniesie do dziesięciu milionów robotów rocznie w perspektywie długoterminowej.

Długoterminowy rozwój działalności

Długoterminowe dane za lata 2021-2024 pokazują, jak dramatycznie zmieniła się Tesla. Przychody wzrosły z 53,8 mld USD w 2021 r. do 81,5 mld USD w 2022 r., 96,8 mld USD w 2023 r. i 97,7 mld USD w 2024 r. Po niezwykle silnym wzroście o ponad pięćdziesiąt procent w 2022 r. i prawie dziewiętnaście procent w 2023 r., tempo prawie zatrzymało się w 2024 r., kiedy to przychody wzrosły o mniej niż jeden procent.

Zysk brutto w 2021 r. wyniósł około 13,6 mld USD, wzrastając do około 20,9 mld USD w 2022 r., by następnie stopniowo spadać do 17,7 mld USD i 17,45 mld USD w latach 2023 i 2024. Tym samym marża brutto stopniowo spada po okresie niezwykle wysokich wartości ze względu na rabaty cenowe, koszty nowych projektów i presję konkurencyjną. Zysk operacyjny najpierw wzrósł ponad dwukrotnie z 6,5 mld USD w 2021 r. do 13,7 mld USD w 2022 r., a następnie spadł do 8,9 mld USD w 2023 r. i dalej do 7,1 mld USD w 2024 roku.

Dochód netto wzrósł z 5,5 mld USD w 2021 r. do 12,6 mld USD w 2022 r. i prawie 15 mld USD w 2023 r., by w 2024 r. spaść do około 7,1 mld USD. Zysk na akcję podąża za tym wzorem, rosnąc z około 1,63-1,87 USD w 2021 r. do 3,62-4,02 USD w 2022 r. i 4,31-4,73 USD w 2023 r., by spaść do około 2,04-2,23 USD w 2024 r.

Wyniki za pierwszy kwartał 2026 r. pasują do tej historii. Po roku stagnacji i spadających marż Tesla wykazuje powrót do 16-procentowego wzrostu przychodów oraz znaczną poprawę marży brutto i rentowności, ale jasne jest również, że nie jest to już prosta historia producenta samochodów "pure-play", który skaluje tylko jeden produkt. Dzisiejsze liczby są mieszanką wzrostu usług, inwestycji w FSD, energię, sztuczną inteligencję i robotykę, a także kosztów utrzymania i rozszerzenia przewagi technologicznej.

Akcjonariusze i struktura własności

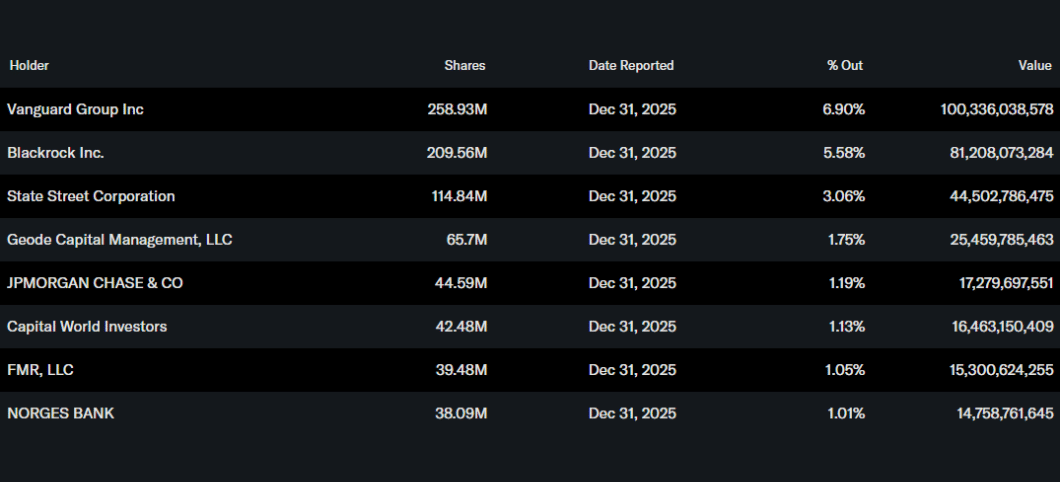

Według raportu, osoby mające dostęp do informacji poufnych posiadają około 11,1 procent akcji Tesli, co jest wysokim udziałem jak na dużą firmę i odzwierciedla silne zaangażowanie kierownictwa i założycieli. Inwestorzy instytucjonalni posiadają około 44,8 procent akcji i około 50,4 procent akcji w wolnym obrocie, przy czym ponad 5 200 instytucji posiada pewne udziały.

Największymi akcjonariuszami są duzi zarządzający funduszami pasywnymi i aktywnie zarządzanymi. Vanguard posiada około 258,9 miliona akcji, czyli prawie siedem procent spółki. BlackRock posiada około 209,6 mln akcji, czyli około pięć i pół procent. State Street posiada około 115 milionów akcji, a Geode Capital około 65,7 miliona. Dominacja tych graczy oznacza, że cena akcji jest bardzo wrażliwa na zmiany nastrojów dużych funduszy w stosunku do Tesli zarówno pod względem wzrostu, jak i technologii.

Nowości i zmiana strategiczna

Poza liczbami, pierwszy kwartał 2026 r. dotyczy wiadomości, które kształtują przyszłość firmy. Zatwierdzenie FSD (nadzorowanego) w Holandii jest pierwszym ważnym przełomem w Europie i wraz z intensywnymi testami przedregulacyjnymi i tysiącami przejazdów FSD w Europie toruje drogę do szerszego wdrożenia w całej Unii Europejskiej.

Robotaxi rozwija się w Stanach Zjednoczonych, gdzie Tesla twierdzi, że płatne mile wzrosły prawie dwukrotnie w porównaniu z poprzednim kwartałem i że przygotowuje się do szybkiego wdrożenia usługi w innych miastach po zakończeniu testów i uzyskaniu niezbędnych zezwoleń. W dziedzinie obliczeń AI firma uruchomiła klaster Cortex 2 o równowartości ponad 130 000 H100, rozszerza własny rozwój chipów Dojo 3 i planuje zbudować wielkoskalowy zakład produkcji półprzewodników dla chipów wnioskowania we współpracy ze SpaceX.

Jednocześnie Tesla promuje produkty cyfrowe, takie jak własny asystent głosowy Grok w samochodach, nowa funkcja oceny bezpieczeństwa powiązana z ubezpieczeniem i inne usługi informacyjno-rozrywkowe. Jeśli chodzi o energię, Tesla nadal wprowadza innowacje w postaci paneli słonecznych i rozbudowy Megachargers dla ciągników Semi, z pierwszymi publicznymi stacjami tego typu już w Kalifornii.

Ogólnie rzecz biorąc, pierwszy kwartał 2026 r. pokazuje Teslę jako firmę, która powraca do wzrostu po okresie presji na marże, jednocześnie agresywnie inwestując w sztuczną inteligencję, autonomiczną jazdę, robotykę i energię. Dla inwestorów oznacza to ogromny potencjał, ale także zwiększa złożoność historii i zależność od sukcesu projektów, które dopiero zaczynają się rozwijać.

Uczciwa cena

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK