SoFi | Q1 2026: Akcje spadają o 13% pomimo rekordowej sprzedaży i gwałtownego wzrostu rentowności

Pierwszy kwartał 2026 roku potwierdził, że SoFi wykracza poza bycie "tylko" pożyczkodawcą online i stopniowo przekształca się w uniwersalną cyfrową platformę finansową. Firma osiągnęła rekordową sprzedaż netto, rekordową liczbę nowych członków i produktów, jednocześnie publikując dziesiąty kwartał z rzędu zysków GAAP. Motorem wzrostu jest połączenie działalności pożyczkowej, szybko rozwijających się usług finansowych (rachunki, inwestycje, karty) i platformy technologicznej, choć ta ostatnia przechodzi w tym kwartale tymczasową słabszą fazę z powodu wyjścia dużego klienta.

Jeśli chodzi o strategię, SoFi kontynuuje rozszerzanie ekosystemu: wkracza w przestrzeń aktywów cyfrowych poprzez własny stablecoin SoFiUSD, wprowadza "Big Business Banking" dla klientów korporacyjnych i wprowadza innowacyjne produkty dla użytkowników końcowych - od inwestycji i kryptowalut po konta oszczędnościowe po uproszczone, oparte na sztucznej inteligencji aplikacje do pożyczek osobistych i kredytów mieszkaniowych. Ta szeroka oferta wzmacnia pętlę produktywności usług finansowych: klient przychodzi po jeden produkt, ale z czasem korzysta z wielu usług, zmniejszając koszty pozyskania i zwiększając wartość klienta przez całe życie.

Wyniki za 1. kwartał 2026 r.: wzrost przychodów, zysków i rentowności

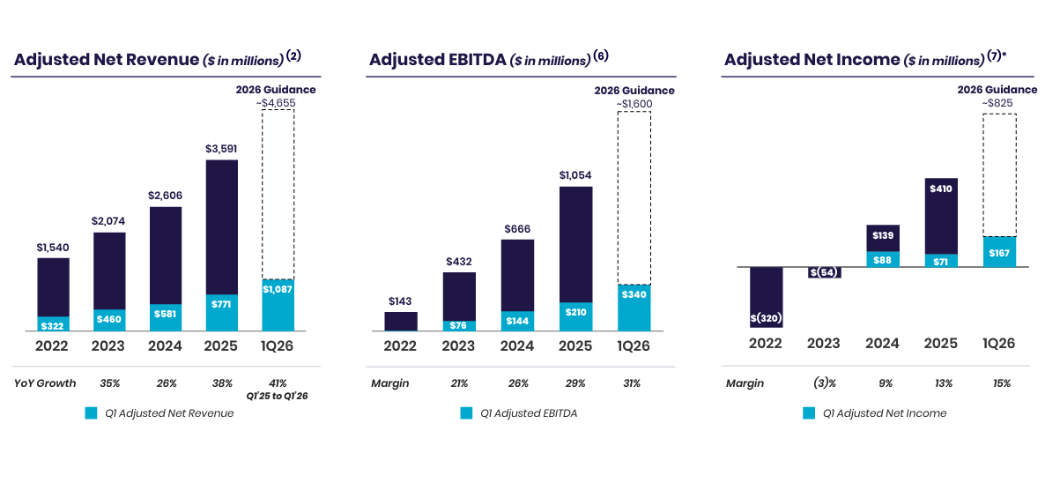

W kwartale zakończonym 31 marca 2026 r. SoFi $SOFI osiągnęło rekordową sprzedaż netto GAAP w wysokości 1,10 mld USD, co stanowi wzrost o 43% z 771,8 mln USD rok wcześniej. Skorygowany przychód netto, który nie obejmuje niektórych pozycji jednorazowych, wyniósł 1,09 mld USD, co oznacza wzrost o 41% rok do roku z 770,7 mln USD. Jest to kontynuacja wysokiego tempa wzrostu firmy z poprzednich lat, ale w połączeniu z rosnącą rentownością.

Skorygowana EBITDA wzrosła o 62% do rekordowych 340 mln USD, w porównaniu z 210 mln USD rok wcześniej. Daje to marżę EBITDA na poziomie około 31%, co jest bardzo solidnym poziomem dla szybko rozwijającego się fintechu. Jednocześnie SoFi odnotowało 18. kwartał z rzędu, w którym pobiło tzw. regułę 40 z wynikiem 72% - sumą tempa wzrostu przychodów i marży EBITDA, co pokazuje połączenie wysokiego wzrostu i już przyzwoitej rentowności.

Na poziomie dochodu netto GAAP firma odnotowała 166,7 mln USD, a zysk na akcję zwykłą (rozwodniony EPS) wyniósł 0,12 USD w porównaniu do 0,06 USD rok wcześniej - wzrost o 100%. Skorygowany dochód netto i rozwodniony EPS są zasadniczo płaskie, ponieważ w kwartale nie było znaczących jednorazowych obciążeń, które znacząco zniekształciłyby zyski GAAP.

Innym ważnym źródłem poprawy jest silny wzrost wyniku odsetkowego netto, który w pierwszym kwartale osiągnął 693 mln USD, co oznacza wzrost o 39% rok do roku. Było to spowodowane zarówno wzrostem średnich aktywów odsetkowych o 41%, jak i spadkiem kosztu funduszy o 48 punktów bazowych, mimo że zwrot z aktywów spadł o 63 punkty bazowe, więc SoFi czerpie większe korzyści z możliwości tańszego finansowania. Marża odsetkowa netto (NIM) wzrosła do 5,94%, o 22 pb w porównaniu z poprzednim kwartałem.

Kurs akcji SoFi spadł po wynikach głównie dlatego, że chociaż spółka wykazała rekordowe przychody, zyski i wzrost liczby członków, rynek oczekiwał więcej w zakresie perspektyw - zarząd nie podniósł całorocznych prognoz po tak mocnym kwartale, pozostawiając inwestorom poczucie, że dynamika pierwszego kwartału może nie utrzymać się przez resztę roku. Akcje mocno rosły przed wynikami, więc weszły w nie z wysokimi oczekiwaniami, a reakcja jest typowa dla "sprzedaj wiadomości": liczby są świetne, ale nie były wystarczające ponad to, co zostało już wycenione.

Wzrost liczby członków, produktów i pożyczek

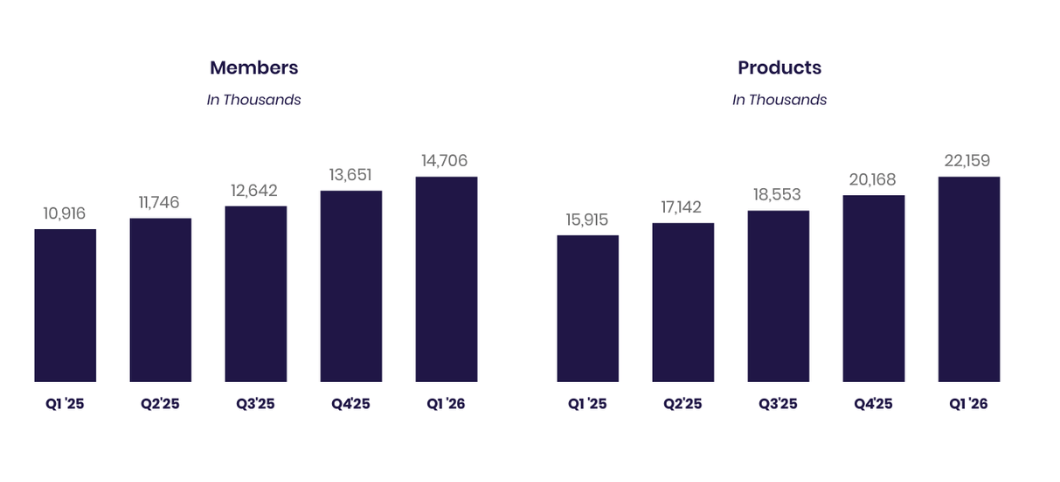

SoFi kontynuuje szybki wzrost bazy klientów. W pierwszym kwartale dodano rekordową liczbę 1,055 miliona nowych członków, co dało łączną liczbę 14,7 miliona, co stanowi wzrost o 35% z 10,9 miliona rok temu - i trzeci kwartał z rzędu 35% wzrostu liczby członków. Liczba produktów rosła jeszcze szybciej: firma dodała 1,8 miliona nowych produktów, zwiększając ich łączną liczbę do 22,2 miliona, co stanowi wzrost o 39% rok do roku. Kolejną interesującą oznaką siły ekosystemu jest to, że 43% nowych produktów pochodziło od istniejących członków, co rozszerza relacje z klientem.

Działalność kredytowa odnotowała rekordowy kwartał pod względem wolumenu udzielonych kredytów. Łączna wartość nowych pożyczek wyniosła 12,2 mld USD, co oznacza wzrost o 1,7 mld USD w porównaniu z poprzednim kwartałem. Kredyty osobiste były siłą napędową z rekordową kwotą 8,3 mld USD nowych kredytów, a następnie kredyty studenckie z rekordową kwotą 2,6 mld USD (2,2 razy więcej niż w ubiegłym roku) i kredyty hipoteczne z kwotą 1,2 mld USD, około 2,4 razy więcej niż rok temu. Loan Platform Business - czyli działalność pożyczkowa i polecająca stron trzecich - wzrosła o 90% rok do roku i dodała 3,6 mld USD zobowiązań z trzema nowymi partnerami w ciągu kwartału.

Według zarządu, jakość kredytów pozostaje wysoka i zgodna z oczekiwaniami we wszystkich rodzajach pożyczek. Odnotowano nawet poprawę w zakresie pożyczek osobistych, przy rocznym spadku odpisów netto o 28 punktów bazowych rok do roku, co wygląda pozytywnie w środowisku wyższych stóp procentowych i ograniczonych kredytów konsumenckich. Sugeruje to, że scoring, docieranie do klientów o większej zdolności kredytowej i zarządzanie ryzykiem działają, a SoFi nie goni za wzrostem za wszelką cenę.

Segmenty: usługi finansowe, technologia i marże

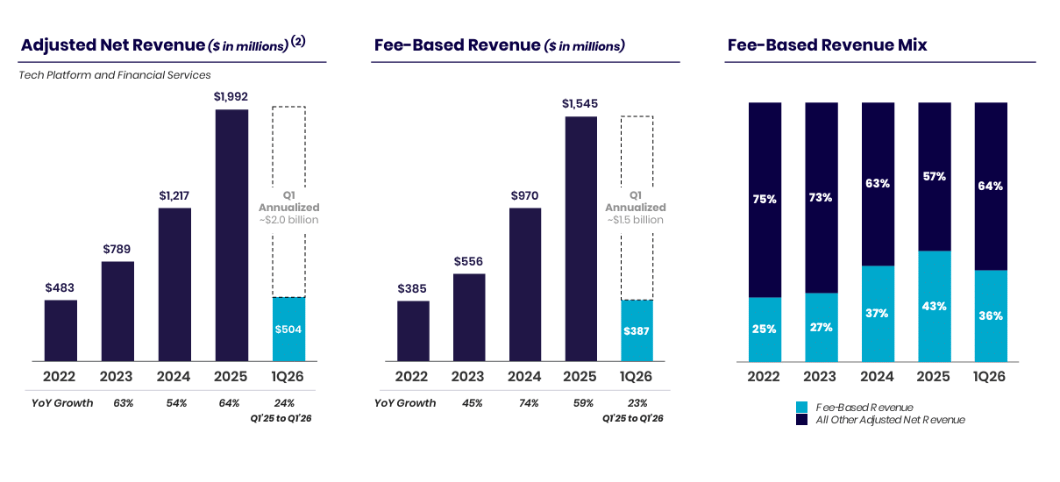

Usługi finansowe (konta, inwestycje, karty, depozyty) stają się coraz ważniejszą częścią działalności. Segment usług finansowych odnotował przychody w wysokości 428,5 mln USD w pierwszym kwartale 2026 r., co stanowi wzrost o 41% w porównaniu z rokiem ubiegłym. Przychody pozaodsetkowe (opłaty, prowizje) wzrosły o 55% do 200,8 mln USD, podczas gdy wynik z tytułu odsetek wzrósł o 31% do 227,7 mln USD, głównie dzięki wzrostowi depozytów klientów. Zysk segmentu wyniósł 195,6 mln USD, co oznacza wzrost o 47,3 mln USD w porównaniu z rokiem ubiegłym, a marża segmentu wyniosła 46%, choć nieznacznie spadła z 49% rok do roku, ponieważ firma inwestuje więcej w rozwój.

Tymczasem produkty finansowe rosną bardzo szybko: liczba produktów usług finansowych wzrosła do 19,3 mln, +40% r/r. SoFi Money osiągnęło 7,3 miliona produktów, Relay również 7,3 miliona, a SoFi Invest 3,7 miliona produktów. Łączna wartość depozytów wzrosła w tym kwartale o 2,7 mld USD do 40,2 mld USD, głównie dzięki depozytom detalicznym. Ma to kluczowe znaczenie dla finansowania portfela kredytowego, ponieważ średnie oprocentowanie depozytów jest o 155 punktów bazowych niższe niż koszt finansowania za pośrednictwem linii magazynowych, co według firmy przekłada się na roczne oszczędności kosztów odsetkowych w wysokości około 622 mln USD.

Platforma technologiczna(Galileo i inne) miała słabszy kwartał. Przychody segmentu platformy technologicznej spadły o 27% rok do roku do 75,1 mln USD, głównie z powodu zakończenia przez jednego dużego klienta wycofywania się z platformy pod koniec 2025 r. Wkład segmentu spadł do 12,0 mln USD, a marża spadła do 16% z 30% rok wcześniej. Liczba "aktywnych kont" na platformie technologicznej spadła o 16% rok do roku do 133 milionów, jednak w ujęciu kwartalnym dodano 4 miliony kont, co sugeruje, że wyjście dużego klienta jest przede wszystkim jednorazowym szokiem, a rynek jako całość nadal rośnie.

Innowacje, zasoby cyfrowe i marka

Dyrektor generalny Anthony Noto podkreśla, że za tymi liczbami stoją ciągłe innowacje produktowe. W pierwszym kwartale firma zaczęła czerpać korzyści z SoFiUSD, stablecoina wspieranego przez dolara amerykańskiego, jednocześnie rozwijając możliwości rozliczeniowe i interoperacyjność między aktywami cyfrowymi a walutami fiducjarnymi za pośrednictwem partnerów takich jak Mastercard, co powinno umożliwić wykorzystanie SoFiUSD w globalnych sieciach płatniczych. Firma uruchomiła również Big Business Banking - rozszerzenie platformy dla klientów korporacyjnych, dodatkowo dywersyfikując przychody z technologicznej i infrastrukturalnej strony działalności.

Po stronie detalicznej SoFi ponownie uruchomiło inwestowanie w kryptowaluty (SoFi Crypto), aw kwietniu ponownie uruchomiło SoFi Plus z ulepszonymi korzyściami - takimi jak oprocentowanie 4,5% w skali roku od depozytów do 20 000 USD i 1% dopasowania do inwestycji i zakupów kryptowalut. W zakresie udzielania pożyczek wdrożyła narzędzie Personal Loan Doc Coach oparte na sztucznej inteligencji, aby usprawnić proces składania wniosków i uruchomiła w pełni cyfrowy proces domowej linii kredytowej (HELOC).

W międzyczasie marka wyraźnie rośnie w siłę: spontaniczna świadomość (świadomość nie wspomagana) osiągnęła rekordowy poziom 10%. W rankingu J.D. Power 2026 pod względem zadowolenia inwestorów w kategorii inwestowania DIY, SoFi zajęło pierwsze miejsce i zostało również uznane za "bank nr 1 w USA" w rankingu najlepszych banków na świecie magazynu Forbes. Potwierdza to narrację, że SoFi przechodzi od "start-upu" do uznanej marki finansowej o rosnącym zaufaniu publicznym.

Kapitał i perspektywy

W ciągu kwartału kapitał własny wzrósł o 322 mln USD do 10,8 mld USD, dzięki czemu wartość księgowa na akcję wzrosła do 8,44 USD. Jeszcze bardziej interesujący dla akcjonariuszy jest rozwój materialnej wartości księgowej: wzrosła ona o 336 mln USD do 9,2 mld USD, a materialna wartość księgowa na akcję wzrosła do 7,21 USD z 4,58 USD rok wcześniej, co oznacza wzrost o 57% r/r. Tym samym wzrost rentowności przekłada się realnie na wzmocnienie bazy kapitałowej.

CEO Anthony Noto w komentarzu podkreśla, że wzrost jest "odporny, a zwroty silne" dzięki innowacjom i budowaniu marki. Mówi, że wejście w nowe obszary, takie jak aktywa cyfrowe, wraz z silnym wzrostem w istniejących firmach, wzmacnia i dywersyfikuje platformę, dzięki czemu SoFi może ponownie inwestować w lepsze produkty i doświadczenia dla członków i klientów korporacyjnych w perspektywie długoterminowej. Firma opiera się również na połączeniu silnego wzrostu przychodów, rosnącej rentowności (zarówno w oparciu o GAAP, jak i non-GAAP) oraz poprawiającej się pozycji kapitałowej, co jest niezwykłą i atrakcyjną kombinacją dla inwestorów w tym segmencie.

Kluczowe dane

Przychody netto (GAAP) 1,10 mld USD, +43% r/r; skorygowane przychody netto 1,09 mld USD, +41% r/r.

Skorygowana EBITDA 340 mln dol. USD, +62% r/r; marża ok. 31%.

Zysk netto wg GAAP 166,7 mln USD r/r. 0,12 USD wobec 0,06 USD rok wcześniej (+100%).

Łączna wartość nowych kredytów 12,2 mld USD: kredyty osobiste 8,3 mld USD, kredyty studenckie 2,6 mld USD (2,2x r/r), kredyty hipoteczne 1,2 mld USD (2,4x r/r).

Członkostwo 14,7 mln, +35% r/r; produkty ogółem 22,2 mln, +39% r/r, w tym produkty usług finansowych 19,3 mln, +40% r/r.

Depozyty ogółem 40,2 mld USD (+2,7 mld kw./kw.), NIM 5,94%, +22 p.b. kw.

Sprzedaż platformy technologicznej na poziomie 75,1 mln USD (-27% r/r). USD (-27% r/r), marża 16%, aktywowane konta 133 mln (-16% r/r, +4 mln kw./kw.).

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK