Chcete budovat pasivní příjem? V tom případě nesmíte přehlížet tohoto podhodnoceného dividendového krále

Dnes se podíváme na jednu velice slibnou společnost, která vyplácí dividendu více než sto let a to i v dobách těžkých krizí a recesí. Navíc jejich výrobky zná snad každý kutil nebo dělník na světě, což jen podtrhuje jejich kvality.

Dnes bude řeč o Stanley Black & Decker

Čím se společnost zabývá?

Stanley Black & Decker $SWK je výrobce průmyslového nářadí a zároveň diverzifikovaná průmyslová společnost s podniky v oblasti nástrojů a skladování, komerčního elektronického zabezpečení a konstrukčního upevňování.

Stanley Black & Decker je na trhu již více než 170 let a je uznávanou značkou s loajálními zákazníky. Společnost má diverzifikovanou produktovou řadu a působí ve více než 60 zemích. Co se týká dividendy, tak ta je vyplácena již 146 let s tím, že v posledních 55 letech byla navyšována.

Akcie $SWK hodnotím jako výrazně podhodnocené (rozebereme níže), jelikož zaznamenaly v průběhu roku spoustu negativních událostí, přičemž cena od začátku roku klesla o -56%. Jak je ukázáno níže, SWK se nyní obchoduje na úrovních, které nebyly zaznamenány od roku 2012 👇

Co stojí za tak masivním propadem z ATH?

Jako u většiny společností - Během pandemie byl zaznamenán vysoký objem obchodů, společnost výborně prosperovala a tudíž i další cíle byly vysoké. Jenomže vysoké cíle a odhady nejsou letos naplňovány, což je způsobeno inflací, růstem nákladů, nižší prodejní aktivitou a dalšími problémy.

Negativ je zde v tuto chvíli vícero, což ale nemusí být úplně problém. Ba naopak, v rámci dividend kings je $SWK jednou z akcií, které pravidelně sleduji a vidím zde příležitost.

Přestože výsledky neodpovídají projekcím z roku 2021, tak SWK opravdu silně vzdoruje - Restrukturalizace, plán na snížení nákladů (důležitý point) a úspěšně přenáší vysoká náklady na zákazníky (zdražuje, ale klientela stále zůstává).

Proč se mi SWK zamlouvá?

Když pominu historii a historii dividend, tak zde máme akcii s P/E 17, P/S 0.67, P/B 1.3, zadluženost není úplně ideální, ale aktuálně je to v procesu (vysvětlím).

Vedení provádí změny provozního modelu, které zvyšují efektivitu a umožňují pomalý návrat dlouhodobé ziskovosti do FY24 a dále.

Dividenda zůstává dobře pokryta, což uklidňuje investory, kteří jsou ochotni vstoupit dlouhodobě. Dividenda se v současnosti pohybuje okolo 4%, zatímco payout ratio je na 46%.

V důsledku zefektivnění, ale i neuspokojivé hospodářské výkonnosti se stalo nezbytným zahájit řadu nutných operací. Management usiluje o celkové úspory kumulativních nákladů ve výši 2 miliard dolarů do roku 2025, což je vítáno a bráno velice pozitivně.

Společnost má globální dosah příjmů - s 60% příjmů v USA, 17% v EU, 14% na rozvíjejících se trzích a zbývajících 9% klasifikováno jako zbytek světa.

Mezi další klady patří:

Status dividendového krále podtrhuje stabilitu v měnících se ekonomických podmínkách.

Rating investičního stupně od ratingových agentur podtrhuje schopnost krátkodobě převzít více dluhu, pokud je to nutné k překonání situace.

Portfolio společnosti je domovem celosvětově uznávaných značek, které obstály ve zkoušce času a mají přitažlivost u spotřebitelů

Co vše společnost přežila:

23 recesí, úrokové sazby v rozmezí od 0 % do 20 %, výnosy státních dluhopisů v rozmezí od 0,3 % do 16 %, inflaci v rozmezí od -2,5 % do 20 %.

Společnost $SWK zvyšovala dividendu 54 let po sobě (od roku 1968), včetně: 8 recesí, pandemie a Velké recese.

To nevypadá zle, pokud budeme uvažovat o tom, že nám recese klepe na dveře.

Co se týká výsledků za 3Q 👇

Zatímco celkové tržby SWK vzrostly ve třetím čtvrtletí meziročně o 9 % na 4,1 miliardy dolarů, bylo to z velké části způsobeno nedávnými akvizicemi.

Marže SWK byly však poměrně zasaženy, protože upravená hrubá marže během 3. čtvrtletí klesla o 760 bazických bodů, jelikož byla společnost zasažena komoditní inflací, vyššími náklady na dodavatelský řetězec a o něco nižším objemem prodejů.

Tyto faktory vedly management ke snížení upraveného odhadu zisku na akcii na rozmezí 4,15 až 4,65 USD z předchozího rozmezí 5,00 až 6,00 USD.

I když je SWK v blízké budoucnosti pod tlakem, dává managementu impuls k dlouhodobým změnám provozního modelu, aby zvýšil efektivitu. To se odráží v tom, že společnost je na cestě k dosažení úspor nákladů ve výši 175 milionů dolarů do konce roku, 1 miliardy dolarů do konce roku 2023 a růstu na 2 miliardy dolarů do roku 2025. To není zanedbatelné pro společnost s tržní kapitalizací pouhých 11.9 miliard dolarů.

Vedení společnosti navíc během nedávného konferenčního hovoru zaznamenalo pokrok v oblasti investic a inovací napříč silnými značkami.

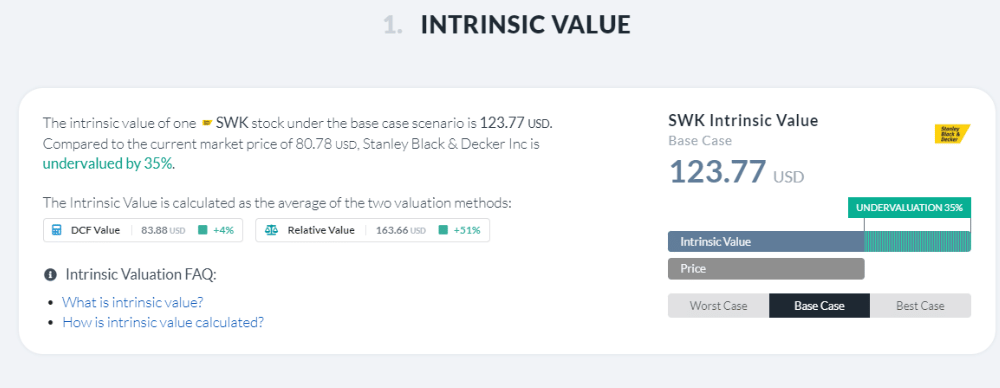

Pokud se podíváme na současnou cenu, tak ta je dle webu Alphaspread optimální a zdá se, že je akcie $SWK výrazně podhodnocená.

Aktuálně se pohybuje $SWK okolo 80$, přičemž reálnou cenu vidí Alphaspread na 123$.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK