SoFi | Q4 2025: Rekordní růst členů a první miliarda tržeb

SoFi doručila výsledky za čtvrté čtvrtletí 2025 ve velmi silném růstovém módu: poprvé v historii překonala hranici 1 miliardy dolarů kvartálních tržeb a zároveň udržela pokračující GAAP ziskovost. Na papíře to vypadá jako učebnicová kombinace růstu a profitability, kterou trh u fintechů obvykle odměňuje.

Jenže právě u SoFi se po takto výrazném sprintu často láme narativ: investoři chtějí jasně vidět, jak se rekordní růst překlápí do stabilně vyšší marže, jaké bude tempo monetizace „one-stop shopu“ mimo úvěry, a co reálně znamená poslední krok směrem ke kryptu a blockchainu v kontextu regulace, nákladů a řízení rizik. Proto může být reakce trhu i při silných číslech „smíšená“ – ne kvůli tomu, co se stalo, ale kvůli tomu, co z toho má být udržitelné.

Jaké bylo poslední čtvrtletí?

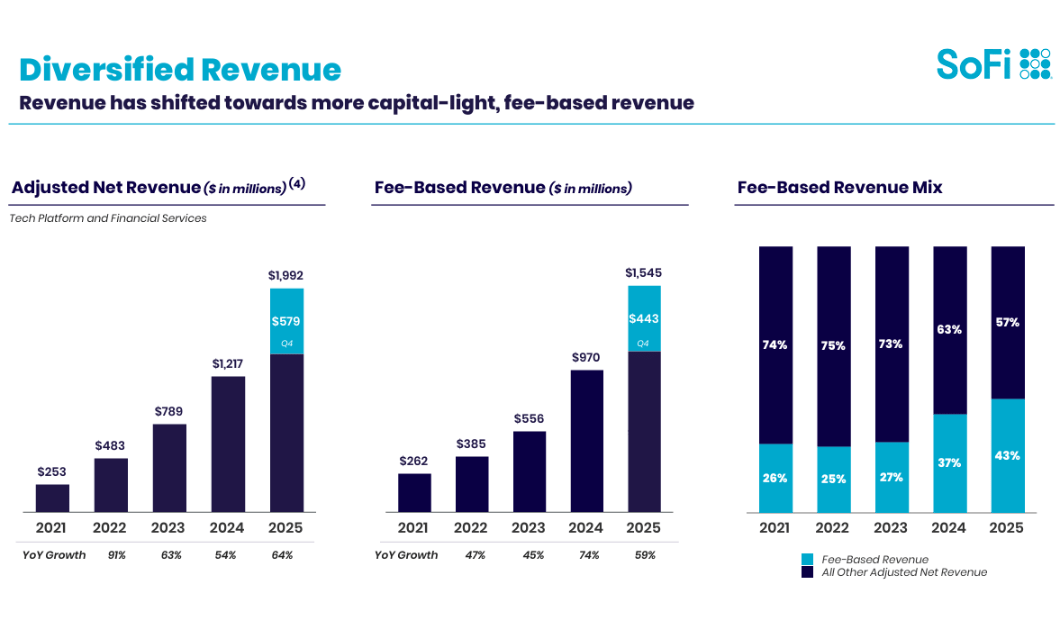

Čtvrtletí skončilo pro SoFi $SOFI rekordem na úrovni výnosů i provozní výkonnosti. Celkové GAAP net revenue dosáhly 1,025 mld. USD, což znamenalo meziroční růst o 40 % z 734 mil. USD. Na „očištěné“ bázi firma uvedla adjusted net revenue 1,013 mld. USD, tedy +37 % meziročně. To je důležité nejen symbolicky kvůli překonání miliardové mety, ale hlavně proto, že růst není postavený jen na jedné noze: firma explicitně zmiňuje posilování fee-based složky a škálování produktového ekosystému.

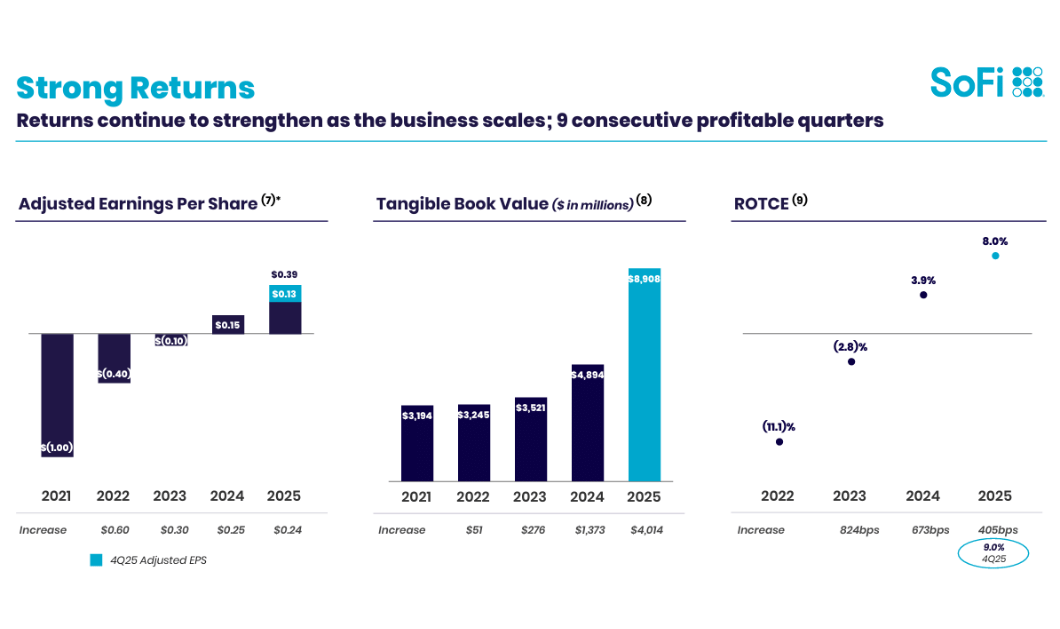

Ziskovost se přitom posunula do jiné ligy. Upravená EBITDA (Adjusted EBITDA) vyskočila na rekordních 318 mil. USD, což je +60 % meziročně, a odpovídá to upravené EBITDA marži 31 %. GAAP čistý zisk dosáhl 174 mil. USD a zředěný EPS 0,13 USD. Firma zároveň zdůrazňuje, že jde už o deváté po sobě jdoucí čtvrtletí GAAP profitability, což je u byznysu, který donedávna „kupoval růst“, klíčový signál o stabilizaci jednotkové ekonomiky a nákladové disciplíně.

Silný je i „engine“ v podobě čistého úrokového výnosu a financování. Net interest income byl 617 mil. USD (+31 % meziročně). Net interest margin činil 5,72 % (meziročně -19 bps z 5,91 %), což SoFi vysvětluje zejména mixem – relativně více objemů se posouvá z vysoce výnosných osobních půjček směrem k hypotékám a studentským půjčkám. Současně firma popisuje výrazné zlepšení na straně nákladů financování: průměrná sazba placená na depozitech byla o 181 bps nižší než u warehouse financování, což management překládá do cca 680 mil. USD annualizovaných úspor úrokových nákladů. V praxi jde o to, že bankovní bilance a depozitní báze začínají fungovat jako reálná konkurenční výhoda, ne jen „regulatorní kostým“.

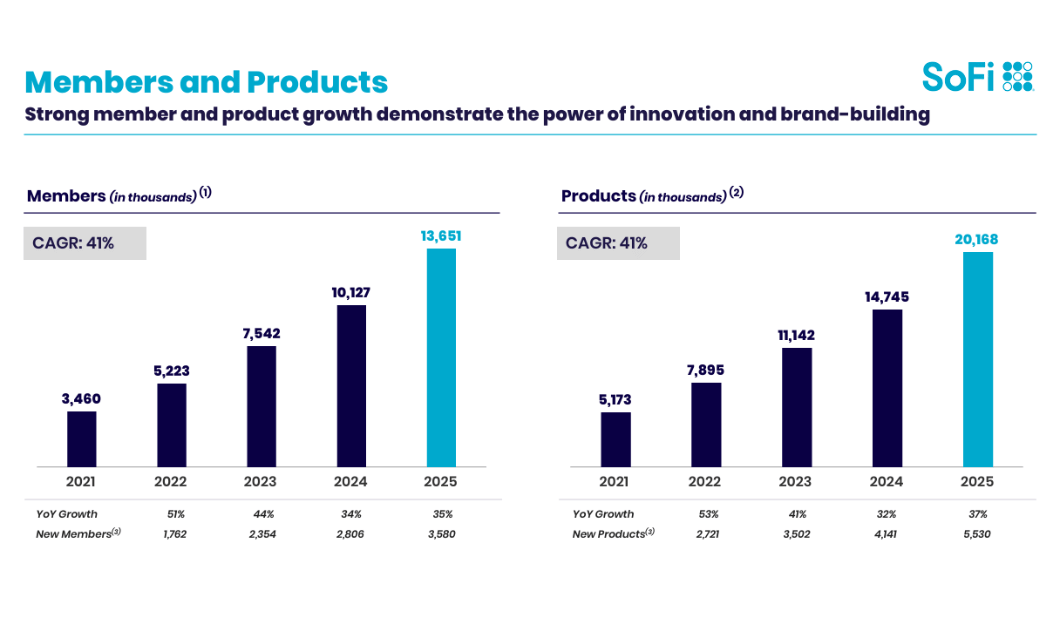

Operativně SoFi přidala rekordní 1,027 mil. nových členů během jediného kvartálu a dostala se na 13,7 mil. členů (+35 % meziročně). Ještě důležitější je produktová hloubka: ve čtvrtletí přibylo 1,6 mil. produktů a celkový počet produktů dosáhl 20,2 mil. (+37 % meziročně). Management navíc zdůrazňuje kvalitu cross-sellu: 40 % nově otevřených produktů pocházelo od existujících členů, a to s meziročním zlepšením o téměř 7 procentních bodů. To je přesně ten mechanismus, který má z „one-stop shopu“ udělat dlouhodobě efektivní růstový stroj – levnější akvizice, vyšší LTV a lepší marže.

Komentář CEO

Anthony Noto staví výsledkový příběh na třech pilířích: škálování platformy, zrychlující produktový ekosystém a posun do „další fáze“ finančních služeb. V jeho interpretaci je čtvrtletí přelomové hlavně tím, že SoFi poprvé překročila 1 miliardu dolarů kvartálních výnosů, zároveň přidala 1 milion členů za kvartál a navýšila produktovou bázi o rekordních 1,6 milionu. To jsou metriky, které mají dokazovat, že model „one-stop shop“ skutečně funguje – lidé nepřicházejí jen pro jednu věc, ale postupně si uvnitř ekosystému berou další produkty.

Druhá rovina jeho komentáře je strategičtější: Noto explicitně zdůrazňuje „crypto a blockchain innovation“ s tím, že SoFi chce být v kryptu a tokenizovaných tocích „bank-grade“ hráč – tedy kombinovat inovaci s bezpečností a stabilitou národní bankovní licence. CEO to rámuje jako snahu „vést další fázi finančních služeb“, což je ambiciózní narrativ, ale zároveň to pro investory automaticky otevírá otázky: jaké budou regulatorní a compliance náklady, jaká je návratnost investic a jak rychle se tyto iniciativy promítnou do fee-based výnosů.

Výhled

Co lze z kvartálu a komentáře managementu vyčíst poměrně jasně, jsou hlavní proměnné, které bude trh v roce 2026 oceňovat. Zaprvé tempo růstu fee-based revenue: ve 4Q dosáhlo 443 mil. USD (+53 % meziročně) a firma ho prezentuje jako strukturální motor diverzifikace mimo čistě úvěrový cyklus. Zadruhé stabilita NIM a kvalita zakázek: SoFi říká, že kreditní výkon je v rámci očekávání a u osobních půjček se charge-offs meziročně zlepšily o 57 bps. Zatřetí kapitalizace a návratnost kapitálu: firma uvedla, že vlastní kapitál vzrostl v kvartálu o 1,7 mld. USD na 10,5 mld. USD a že to zahrnuje 1,5 mld. USD nového kapitálu – a to trh často vnímá citlivě, protože vyšší kapitál zlepšuje bezpečnost, ale zároveň zvedá laťku na ROE a může znamenat ředění.

Dlouhodobé výsledky

Když se podíváme na poslední roky, SoFi prošla klasickou trajektorií „růst za cenu ztrát → provozní stabilizace → první ziskovost“. Tržby v letech 2021–2024 rostly velmi rychle: z 1,088 mld. USD v roce 2021 na 1,763 mld. USD v roce 2022, dále na 2,898 mld. USD v roce 2023 a 3,704 mld. USD v roce 2024. To je expanze, která by sama o sobě nic neznamenala, kdyby šla čistě přes marketing a dotace akvizice, jenže současně se postupně měnil i nákladový profil a zejména schopnost monetizace.

Hrubý zisk rostl z 977 mil. USD (2021) na 1,519 mld. USD (2022), 2,053 mld. USD (2023) a 2,581 mld. USD (2024). Zajímavé je, že provozní náklady se v roce 2024 prakticky stabilizovaly: operating expense byl 2,347 mld. USD, meziročně -0,3 % oproti 2,354 mld. USD v roce 2023. Právě tato stabilizace OPEX je často okamžik, kdy se růstové firmy začnou „překlápět“ do profitability – protože další dolar tržeb už nepotřebuje stejnou porci fixních nákladů.

A ten překlápěcí bod je na výsledku vidět. Operating income byl v roce 2021 záporný (-481 mil. USD), v roce 2022 také (-319 mil. USD), v roce 2023 zůstával záporný (-301 mil. USD), ale v roce 2024 se dostal do plusu na 233 mil. USD. Čistý zisk v roce 2024 činil 499 mil. USD oproti ztrátě -301 mil. USD v roce 2023 a -320 mil. USD v roce 2022. EPS se tedy z negativních hodnot (např. -0,36 v roce 2023) přetočilo do plusu (0,46 v roce 2024), což je pro valuaci a investorský „universe“ zásadní změna, protože se otevírá úplně jiné typy modelů i investorů.

Do toho zapadá i obrázek z roku 2025: za celý rok firma reportovala GAAP total net revenue 3,613 mld. USD (+35 % meziročně) a adjusted net revenue 3,591 mld. USD (+38 % meziročně), přičemž adjusted EBITDA za rok dosáhla 1,054 mld. USD (+58 % meziročně). Jinými slovy, SoFi už není jen příběh růstu, ale příběh růstu, který si začíná „platit“ sám a současně roste rychleji v provozním zisku než na tržbách – a to je přesně návrat provozní páky, kterou trh u digitálních financí hledá.

Novinky

Nejdůležitější „novinkou“ čtvrtletí není jednorázová akce, ale strategický posun: SoFi ve 4Q oznámila, že se stala první národní bankou (v rámci své charter struktury), která spustila krypto trading pro spotřebitele a současně uvedla vlastní stablecoin SoFiUSD na veřejném permissionless blockchainu. K tomu přidala blockchainem poháněné mezinárodní remitence do více než 30 zemí. Management to rámuje jako snahu propojit moderní krypto produkty s bankovní bezpečností a stabilitou.

Z investičního pohledu to ale není jen „feature“ navíc. Je to sázka na to, že další růst fee-based výnosů a engagementu nepřijde jen z úvěrů, ale z infrastruktury kolem plateb, převodů, investování a nových typů finančních toků. Pokud se to povede, může to zlepšit diverzifikaci a marže. Pokud se to nepovede, může to zvýšit nákladovou základnu a regulatorní tření bez adekvátní monetizace. Trh tedy bude chtít vidět konkrétní metriky adopce, výnosovosti a nákladů na compliance, ideálně už v průběhu roku 2026.

Akcionářská struktura

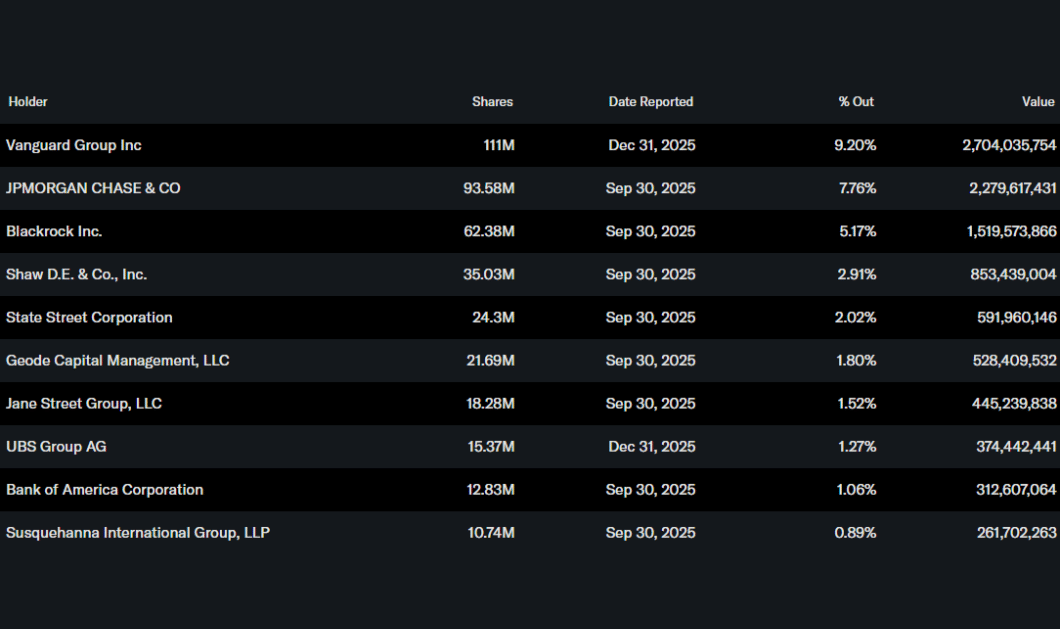

SoFi má relativně „klasickou“ strukturu pro růstovou finanční technologii: insider držení je na 3,0 %, institucionální držení na 52,64 % (float 54,27 %). To znamená, že titul je do velké míry v rukou institucí, ale stále má významný podíl retailového trhu, což může zvyšovat citlivost na kvartální překvapení a změny narrativu kolem guidance.

Mezi největší institucionální držitele patří Vanguard s cca 111 mil. akcií (k 31. prosinci 2025), dále JPMorgan (93,6 mil.), BlackRock (62,4 mil.) a Shaw (35,0 mil.). Pro investory je praktické sledovat hlavně to, zda se u největších držitelů v dalších kvartálech mění trend – SoFi je typ akcie, kde „pozice“ často následuje důvěru v dlouhodobý model profitability.

Fair Price

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK