PayPal | Q4 2025: Zisk roste, růst zpomaluje a trh trestá výhled

PayPal ohlásil výsledky za čtvrté čtvrtletí a celý rok 2025, které se dají charakterizovat jako stabilní růst přesto, že dynamika byznysu čelí zjevné nutnosti zlepšit exekuci a urychlit růstové iniciativy. Firma za poslední rok posílila diverzifikaci příjmů, zvýšila transakční marže a dosáhla výrazného zlepšení zisku na akcii, což potvrzuje, že její platforma je schopna růst i v náročnějším makroprostředí. Současně ale vedení otevřeně přiznalo, že výkon určitých klíčových iniciativ - zejména v oblasti branded checkout - nedosahoval očekávání, a nastartovalo to změny v managementu s cílem posílit výkon.

Výsledky ukazují, že PayPal stále generuje robustní cash flow a udržitelnou rentabilitu, ale trh a investoři pravděpodobně budou chtít vidět jasnější signály o zrychlení růstu a zvýšení tržního podílu - zejména v segmentu checkout řešení, kde je výrazná konkurence.

Čtvrtletní výsledky

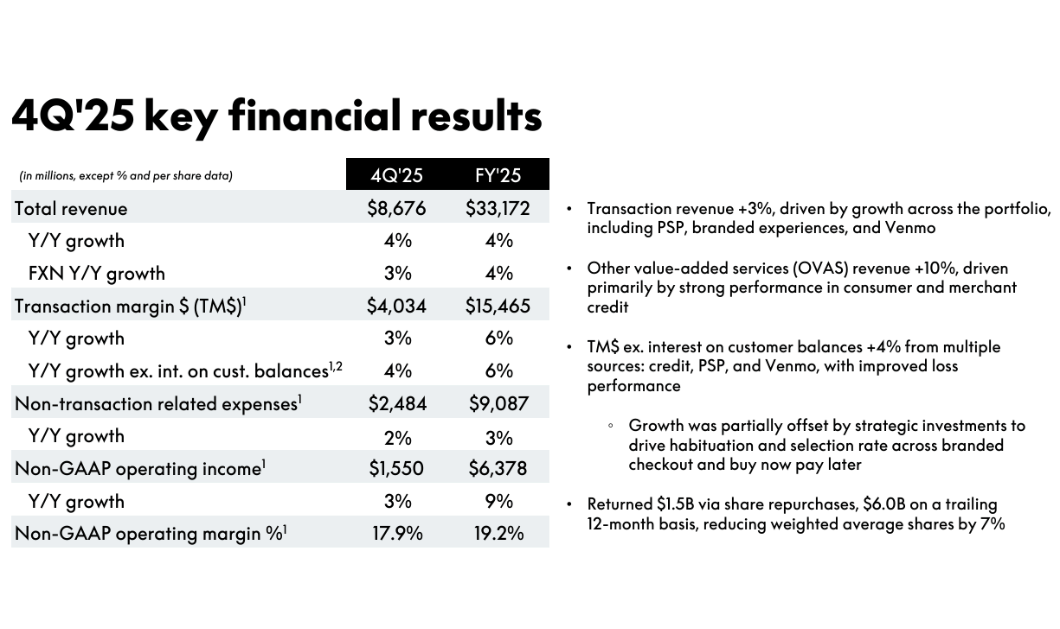

Ve čtvrtém čtvrtletí 2025 PayPal $PYPL vykázal čisté tržby ve výši 8,7 miliardy dolarů, což představuje meziroční nárůst o 4 %, respektive 3 % po očištění o měnové účinky. Tento růst je sice skromnější než tempo některých fintech konkurentů, ale svědčí o solidní rezilienci základního byznysu.

Transakční marže - klíčová metrika pro platební společnosti - vzrostla o 3 % na 4,0 miliardy dolarů, a po očištění o úroky z klientských zůstatků o 4 %, což potvrzuje, že jádrový platební byznys generuje stabilní ziskovou bázi. GAAP provozní zisk dosáhl 1,5 miliardy dolarů (+5 %), a non-GAAP provozní zisk 1,6 miliardy dolarů (+3 %), což vedlo ke stabilní GAAP provozní marži 17,4 % a non-GAAP marži 17,9 %. Z hlediska čistého výsledku byl Q4’25 s čistým ziskem 1,44 miliardy dolarů a GAAP ziskem na akcii 1,53 dolaru (+38 %), jedním z nejlepších kvartálů za poslední období.

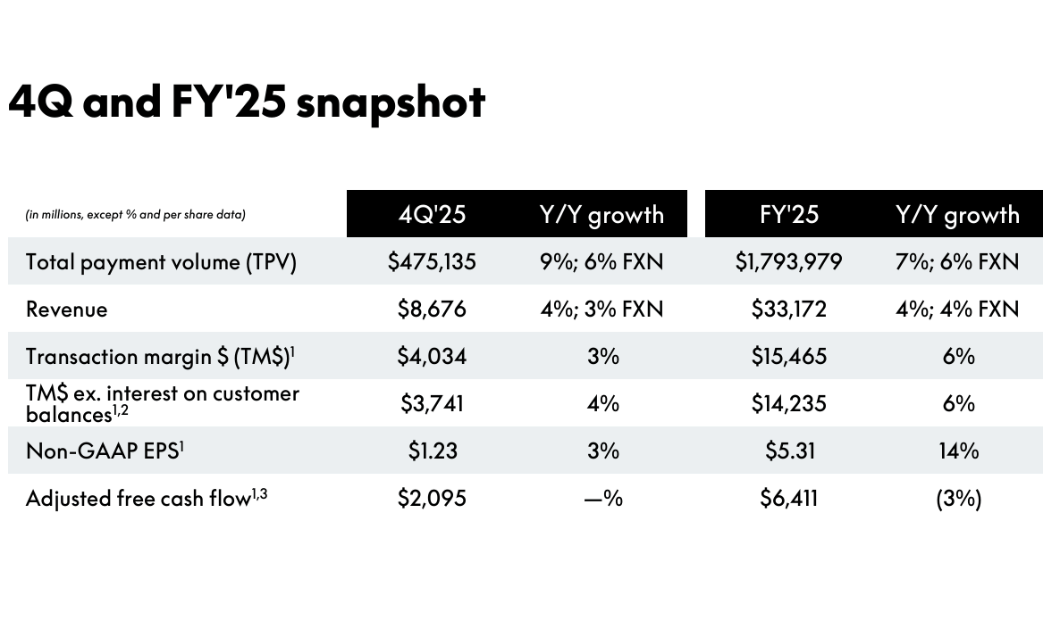

Platební aktivita byla taktéž robustní - celkový objem plateb (TPV) dosáhl 475,1 miliardy dolarů (+9 %), přičemž počet platebních transakcí rostl o 2 % na 6,8 miliardy. Když se odstraní PSP transakce (tedy transakce zprostředkované třetími poskytovateli služeb), počet plateb vzrostl o 6 %, což ukazuje, že růst transakcí je stále organický v primárním byznysu. Aktivní účty se zvýšily o 4,7 milionu na 439 milionů, což dále potvrzuje, že PayPal dokáže přitahovat a udržovat uživatele i přes vysoko konkurenční prostředí.

Pokud se zaměříme čistě na ziskovost, GAAP EPS 1,53 dolaru představuje výrazné zlepšení oproti předchozím rokům a odráží efektivní řízení nákladů, vyšší transakční marže a zlepšenou monetizaci platformy. Non-GAAP EPS 1,23 dolaru také rostl (+3 %), přičemž výkon byl tažen hlavně jádrovým platebním segmentem.

Firma současně oznámila, že její představenstvo jmenovalo Enrique Lorese jako nového prezidenta a CEO s jasným cílem zintenzivnit exekuci rýsujících se růstových iniciativ, především v oblasti vlastních checkout řešení, která byla identifikována jako slabší článek posledních výsledků.

🔴 Důvody poklesu ceny akcie: Změna CEO, nedosažení odhadů EPS, cash flow a tržeb, slabší výhled na rok 2026.

Výhled

Pro fiskální rok 2026 poskytl PayPal výhled, který byl mírně pod očekáváním, a předpověděl zisk na akcii 5,75 USD oproti konsenzuálnímu odhadu 5,73 USD. Společnost také varovala před poklesem zisku za první čtvrtletí 2026 o jednociferné hodnoty.

Komentář CEO

Interim CEO Jamie Miller ve svém komentáři zvolila nezvykle otevřený tón. Přiznala, že ačkoliv PayPal v roce 2025 dokázal růst napříč tržbami, maržemi i ziskem na akcii, exekuce firmy zaostávala především v oblasti branded checkoutu, tedy klíčového produktu pro spotřebitelské platby. Právě tato slabina vedla podle vedení k rozhodnutí vyměnit CEO a přivést do čela firmy Enriqueho Lorese.

Management tím de facto potvrdil to, čeho se trh obával už delší dobu – PayPal ztrácí relevanci u obchodníků i spotřebitelů v prostředí, kde konkurence nabízí jednodušší, rychlejší a lépe integrovaná platební řešení. Slova o „investicích do budoucího růstu“ zároveň naznačují, že krátkodobá ziskovost bude obětována ve prospěch restrukturalizace produktu a uživatelského zážitku.

Dlouhodobé výsledky

Dlouhodobý vývoj PayPalu $PYPL za poslední čtyři fiskální roky ukazuje, že firma dokázala udržet stabilní růst tržeb i přes výrazné makro tlaky a proměny v platebním průmyslu. Tržby rostly kontinuálně: 25,4 miliardy dolarů v roce 2021, 27,5 miliardy v roce 2022, 29,8 miliardy v roce 2023 až na 31,8 miliardy dolarů v roce 2024. Tempo růstu se pohybovalo v pásmu 6–8 % ročně, což i přes relativně nízké růstové tempo potvrzuje rostoucí monetizaci existující klientely a diversifikaci byznysu přes jak platební i neplatební segmenty.

Z pohledu ziskovosti firma v posledních letech postupně navyšovala provozní efektivitu. Provozní zisk vzrostl z 3,8 miliardy dolarů v roce 2022 na 5,0 miliardy dolarů v roce 2023 a 5,3 miliardy v roce 2024, což znamená, že firma přes pomalejší růst tržeb dokázala zlepšit marže. Čistý zisk vykázal velmi silné roční výkyvy – z 2,4 miliardy dolarů v roce 2022 přes 4,2 miliardy dolarů v roce 2023 a 4,1 miliardy dolarů v roce 2024. Hlavní důvodem byly změny v nákladových strukturách, daňové vlivy a jednorázové položky spojené s investiční aktivitou.

Dlouhodobý zisk na akcii (EPS) stabilně rostl, z přibližně 2,09 dolaru v roce 2022 na téměř 4,03 dolaru v roce 2024, přičemž počet akcií v oběhu se v posledních letech snižoval, což podporovalo růst EPS i přes relativně umírněný růst čistého zisku.

Cash flow zůstává silným aspektem byznysu, což je patrné ze stabilního provozního cash flow přesahujícího 6 miliard dolarů ročně a volného cash flow přes 5,5 miliardy v roce 2024, i když jeho absolutní hodnota v roce 2025 mírně klesla kvůli investicím a timing efektům v našem byznysu.

Akcionářská struktura

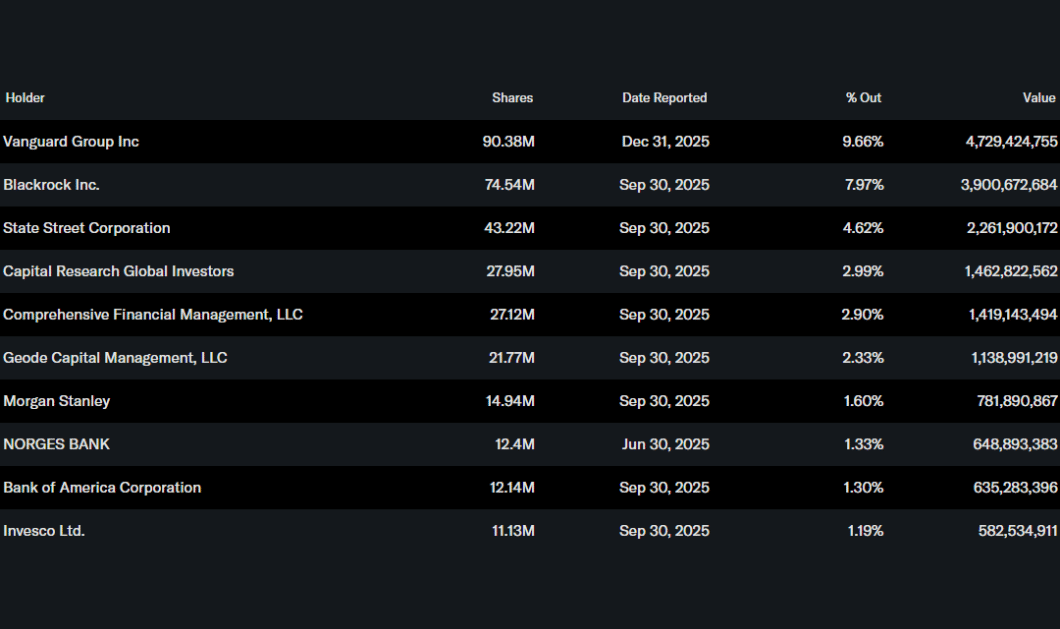

Přes 81 % akcií společnosti PayPal drží institucionální investoři. Mezi největší akcionáře patří Vanguard Group s ~9,7 % podílem, BlackRock s ~8,0 % a State Street s ~4,6 %. Nízký podíl insiderů (pouze ~0,15 %) signalizuje, že management a představenstvo převážně neudržují velké vlastní pozice, což však koresponduje s typickou strukturou veřejně obchodovaných fintech firem s důrazem na institucionální vlastnictví.

Očekávání analytiků

Analytici obecně oceňují stabilní růst tržeb, významné volné cash flow a solidní marže, nicméně varují, že tempo růstu je v posledních letech mírné a že PayPal čelí výraznému konkurenčnímu tlaku zejména v oblasti checkout a digitálních platebních řešení. Konsenzuální cílové ceny se typicky pohybují v pásmu, které odráží mírně pozitivní výhled, ale zároveň nepočítá s dramatickým zrychlením růstu. Některé banky jako Citi nebo Barclays hodnotí akcii jako Hold s cílovými kurzy kolem 70–75 USD, zatímco jiné, jako Wells Fargo, vidí potenciál pro růst díky zlepšené marži a cash flow s cílovými cenami kolem 80–85 USD.

Fair Price

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK