Shopify rośnie o 31% i uruchamia buyback za 2 mld USD

Shopify wkracza w 2026 r. z pozycji firmy, która już dawno przestała być historią wzrostu bez zysku. Rok 2025 przyniósł połączenie wysokiej dynamiki przychodów, znacznie poprawionej rentowności operacyjnej i solidnego generowania gotówki. Czwarty kwartał potwierdził ten trend: sprzedaż wzrosła o 31% rok do roku, zysk brutto zbliżył się do 1,7 mld USD, a firma wygenerowała 715 mln USD wolnych przepływów pieniężnych.

Shopify udało się utrzymać dwucyfrowe marże wolnych przepływów pieniężnych przez dziesięć kwartałów z rzędu, co jest kluczowym sygnałem dla firmy o tak wysokim tempie ekspansji. Jednocześnie ogłosiła program odkupu akcji o wartości do 2 miliardów dolarów, co wskazuje na pewność zarządu w przyszłości.

Jak wyglądał ostatni kwartał?

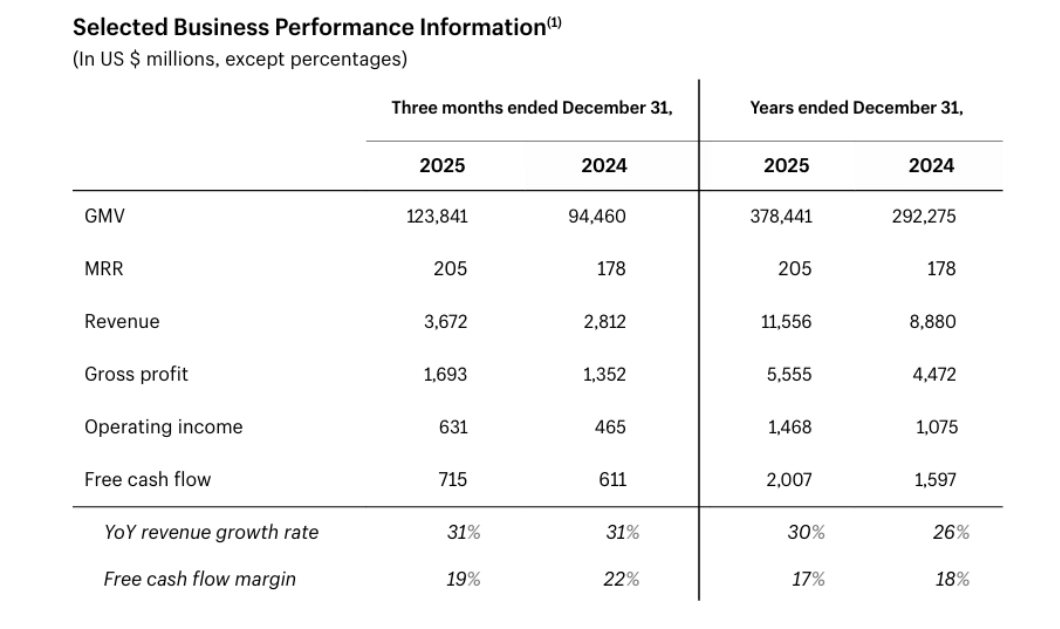

Czwarty kwartał 2025 r. był bardzo dobry pod względem liczbowym. Wartość towarów brutto (GMV) sprzedanych za pośrednictwem platformy osiągnęła 123,8 mld USD, w porównaniu z 94,5 mld USD rok wcześniej, co stanowi wzrost o około 31% rok do roku. Wzrost ten jest ważny, ponieważ GMV jest podstawą przychodów z płatności, finansowania i innych usług.

Przychody za kwartał wyniosły 3,672 mld USD, w porównaniu do 2,812 mld USD w tym samym okresie w 2024 r. Zysk brutto wzrósł do 1,693 mld USD z 1,352 mld USD. Zysk operacyjny wyniósł 631 mln USD, w porównaniu z 465 mln USD rok wcześniej. To jeszcze bardziej poprawia marże operacyjne i potwierdza, że model skalowania Shopify działa.

Wolne przepływy pieniężne za kwartał wyniosły 715 mln USD, co oznacza marżę na poziomie 19%. Kontynuuje to passę dziesięciu kolejnych kwartałów z dwucyfrowymi marżami wolnych przepływów pieniężnych. Jest to znacząca zmiana w porównaniu z sytuacją sprzed kilku lat, kiedy to firma była bardzo podatna na inwestycje i niestabilna.

Jeśli chodzi o strukturę przychodów, usługi subskrypcyjne i rozwiązania handlowe osiągnęły odpowiednio 777 mln USD i 2,895 mld USD. Rozwiązania dla handlowców, tj. opłaty za płatności, finansowanie i inne usługi, pozostają głównym motorem wzrostu. Koszty rosły wolniej niż przychody, co przełożyło się na lepszą dźwignię operacyjną.

Dochód netto za kwartał wyniósł 743 mln USD. Skorygowany o wpływ aktualizacji wyceny kapitału, skorygowany zysk netto wyniósł 594 mln USD, lepiej odzwierciedlając rzeczywiste wyniki podstawowej działalności.

W całym 2025 r. Shopify zarobił 11,556 mld USD w porównaniu do 8,880 mld USD w 2024 r. Zysk operacyjny wzrósł do 1,468 mld USD z 1,075 mld USD. Wolne przepływy pieniężne za rok osiągnęły 2,007 mld USD przy marży 17%.

Komentarz zarządu

Prezes Harley Finkelstein nazwał rok 2025 rokiem "na pełnych obrotach", w którym Shopify $SHOP nie tylko przyspieszy wzrost, ale także zbuduje infrastrukturę dla ery handlu opartego na sztucznej inteligencji. Podkreślił, że rok 2026 będzie "rokiem twórców", a Shopify chce być w centrum ich działalności od pierwszego zamówienia do globalnej ekspansji.

Dyrektor finansowy Jeff Hoffmeister pochwalił połączenie 30% wzrostu przychodów za cały rok i 17% marży wolnych przepływów pieniężnych. Powiedział, że firma była w stanie zainwestować w kluczowe projekty - katalog produktów, asystenta Sidekick, nowy uniwersalny protokół handlowy i inne narzędzia - i nadal utrzymywać wysoką rentowność. Podkreślił również siłę w różnych regionach, wielkość sprzedawców i kanały sprzedaży.

Perspektywy na 2026 r.

W pierwszym kwartale 2026 r. firma spodziewa się:

wzrostu przychodów o 30 procent rok do roku, podobnie jak w czwartym kwartale 2025 roku

wzrost zysku brutto w górnych 20 procentach

kosztów operacyjnych na poziomie 37-38% sprzedaży

marży wolnych przepływów pieniężnych w przedziale od niskich do średnich dziesiątek procent, nieco poniżej poziomów z I kwartału 2025 r.

Ważnym krokiem jest ogłoszony program skupu akcji własnych o wartości do 2 mld USD. Firma nie ma ustalonego tempa wykupu, ale sama autoryzacja sygnalizuje, że generuje wystarczającą ilość gotówki, jednocześnie dostrzegając długoterminową wartość własnych akcji.

Wyniki długoterminowe

W 2021 r. sprzedaż wyniosła 4,6 mld USD, zysk operacyjny 269 mln USD, a dochód netto przekroczył 2,9 mld USD, częściowo dzięki efektom jednorazowym. Rok 2022 był dramatyczny: podczas gdy sprzedaż wzrosła do 5,6 mld USD, firma odnotowała stratę operacyjną w wysokości 822 mln USD i stratę netto w wysokości 3,46 mld USD. Był to okres wysokich inwestycji i spadku wycen technologii.

Rok 2023 oznaczał stabilizację. Przychody wyniosły 7,06 mld USD, ale zysk operacyjny był nadal ujemny (-1,418). Zysk netto wyniósł tylko 132 mln USD, na co znaczący wpływ miała aktualizacja wyceny inwestycji.

Punkt zwrotny nastąpił w 2024 r. Przychody wzrosły do 8,88 mld USD, zysk operacyjny osiągnął 1,075 mld USD, a zysk netto 2,019 mld USD. Firma znacznie obniżyła koszty operacyjne i przywróciła dyscyplinę.

Rok 2025 przyspieszył ten trend: 11,556 mld USD przychodów, 1,468 mld USD zysku operacyjnego i ponad 2 mld USD wolnych przepływów pieniężnych. EBITDA wzrosła do 1,338 mld USD. Przekształciło to Shopify z firmy rozwijającej się, ale przynoszącej straty, w skalowalną i wysoce generującą gotówkę firmę.

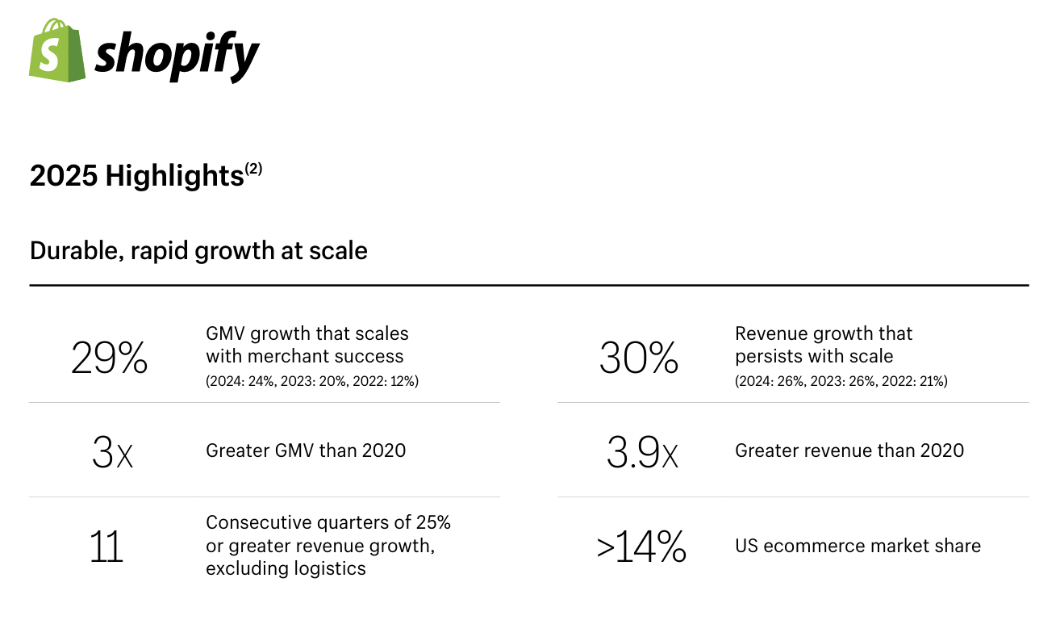

Wzrost GMV z 292 mld USD w 2024 r. do 378 mld USD w 2025 r. potwierdza, że platforma zyskuje udział w rynku. Firma posiada obecnie ponad 14% amerykańskiego rynku e-commerce.

Nowości i strategiczne posunięcia

Oprócz dobrych wyników finansowych Shopify nadal rozszerza swoją rolę w ekosystemie handlu. Kluczowe czynniki obejmują:

36% wzrost sprzedaży międzynarodowej.

27% wzrost sprzedaży offline

62% wzrost wolumenu Shop Pay

Wzrost wolumenu działalności B2B o 96%

Firma intensywnie inwestuje w narzędzia oparte na sztucznej inteligencji, aby uprościć tworzenie sklepów, marketing i zarządzanie katalogami. Pomaga to budować przewagę nad mniejszymi konkurentami i tradycyjnymi platformami.

Struktura akcjonariatu

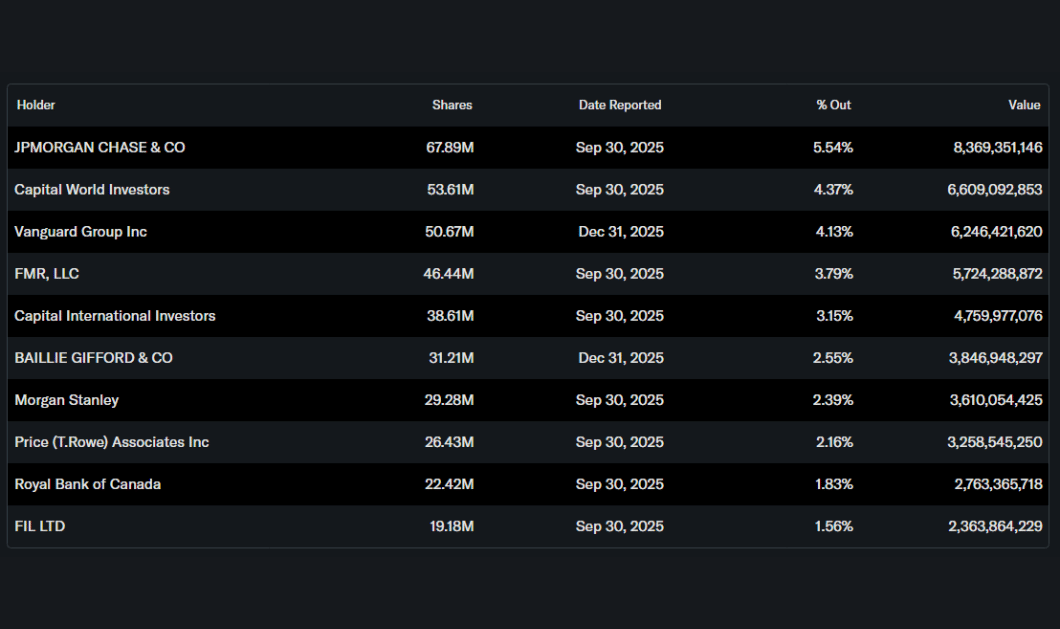

Instytucja posiada około 75,5% akcji. Największymi inwestorami instytucjonalnymi są:

JPMorgan Chase z pakietem 5,5 proc,

Capital World Investors z około 4,4% udziałów,

Vanguard Group z ponad 4 proc,

FMR (Fidelity) z prawie 3,8%.

Niski udział insiderów (0,19%) oznacza, że struktura własności jest wysoce instytucjonalna, a akcje są wrażliwe na ruchy dużych funduszy.

Oczekiwania analityków

Analitycy postrzegają Shopify jako jedną z najlepiej rozwijających się spółek w obszarze infrastruktury handlu cyfrowego. Konsensus koncentruje się na utrzymaniu wzrostu przychodów powyżej 25% rocznie i stopniowym zwiększaniu marż operacyjnych poprzez skalowanie usług płatniczych i finansowych.

Połączenie wysokiego wzrostu, solidnych przepływów pieniężnych i wykupu akcji jest postrzegane pozytywnie. Ryzykiem pozostają wysokie wyceny i wrażliwość na spowolnienie makroekonomiczne, które może wpłynąć na wolumeny sprzedaży.

Cena godziwa

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK