Citigroup | Q1 2026: Banka vydělala 5,8 mld. USD, pro akcionáře velmi silné čtvrtletí

Citigroup má za sebou jedno z nejlepších čtvrtletí posledních let. Tržby i zisk vyskočily dvouciferným tempem a výsledky jasně ukazují, že restrukturalizace a čistění starých problémů začínají přinášet ovoce.

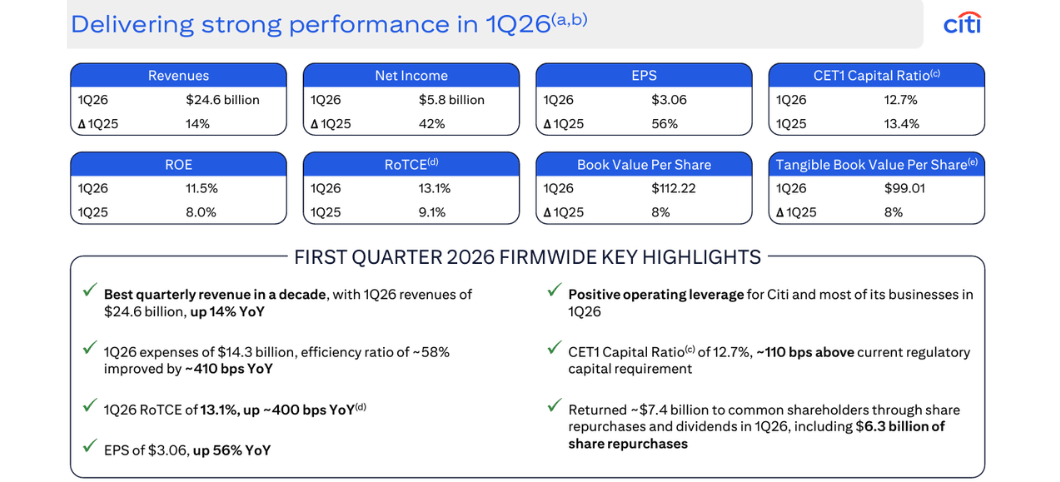

Čistý zisk za první čtvrtletí 2026 dosáhl 5,8 miliardy dolarů, což je o zhruba 42 % víc než před rokem. Zisk na akcii se zvýšil z 1,96 na 3,06 dolaru a návratnost vlastního kapitálu se posunula k 11,5 %, tedy na úroveň, kterou Citi dlouho doháněla. Zároveň ale banka vyplatila akcionářům víc, než vydělala - payout 134 % je extrémně štědrý a není něco, co by šlo opakovat donekonečna.

Jak dopadlo Q1 2026

Za první čtvrtletí Citi $C utržila 24,6 miliardy dolarů, proti 21,6 miliardy ve stejném období roku 2025. To je čtrnáctiprocentní růst, který navíc stojí na širokém základu - roste všech pět hlavních byznysů i zbytkové „legacy“ franšízy. Není to tak, že by banka udělala jedno velké jednorázové číslo někde v tradingu, ale naopak: model se začíná chovat tak, jak CEO Jane Fraser slibuje už několik let, tedy jako propojený celek.

Čistý zisk vystoupal na 5,8 miliardy dolarů z loňských 4,1 miliardy. Meziročně jde o zhruba 42% nárůst, který je daný hlavně třemi faktory: vyššími tržbami, nižší efektivní daňovou sazbou (kolem 21 % oproti 25 % loni) a tím, že banka má méně akcií díky odkupům. Zisk na akcii se tak posunul z 1,96 na 3,06 dolaru, přičemž zhruba třetina zlepšení jde za nižšími daněmi a menším počtem akcií, zbytek tvoří skutečně vyšší provozní výkonnost.

Náklady se zvedly na 14,3 miliardy dolarů, což je o sedm procent víc než před rokem. Tahají je nahoru vyšší mzdy, včetně odstupného, vliv kurzů a také vyšší nákladově vázané výdaje (například provize, poplatky a další položky navázané na růst výnosů). Na druhé straně už jsou vidět úspory - produktivita, nižší právní náklady, postupné odbourávání „stranded“ nákladů po prodejích zahraničních franšíz a nižší transformační výdaje v centrále.

Náklady na riziko byly 2,8 miliardy dolarů. Z toho 2,2 miliardy představují čisté odepsané úvěry, zhruba stejně jako loni, a zhruba 0,6 miliardy je čistý přírůstek rezerv. Banka tedy stále počítá s tím, že prostředí není bez rizika - zohledňuje horší makro scénáře a změnu mixu portfolia - ale zároveň už nemusí tak agresivně zvyšovat rezervy jako v minulých letech. Čisté odepsané úvěry dokonce meziročně klesly o deset procent, hlavně díky lepšímu vývoji v amerických kreditkách a na trzích.

Bilance se dál zpevňuje. Úvěry byly na konci čtvrtletí kolem 762 miliard dolarů, v průměru 755 miliard - to je asi o devět procent víc než před rokem. Vklady vzrostly na zhruba 1,4 bilionu dolarů, meziročně o zhruba deset až jedenáct procent, především díky růstu v segmentu služeb pro firmy a instituce.

Pro akcionáře bylo toto čtvrtletí výjimečné. Citi vrátila přibližně 7,4 miliardy dolarů v podobě dividend a odkupů akcií - zhruba 1,1 miliardy na dividendách a 6,3 miliardy skrz buyback. To znamená payout ratio na úrovni 134 %, tedy více, než banka v daném období vydělala. Je to jasný signál, že management věří kapitálové pozici a chce rychle zvedat návratnost kapitálu pro akcionáře, ale zároveň něco, co nelze brát jako nový dlouhodobý standard.

Co říká Jane Fraser a jak nad výsledky přemýšlet

Šéfka Citi Jane Fraser výsledky označila za „mimořádně silný start do roku“. Z jejího komentáře jsou klíčové tři poselství.

První - růst je plošný. Fraser vypichuje, že výnosy stouply o čtrnáct procent a čistý zisk o 42 %, přičemž všechny hlavní divize rostou: služby (Services) +17 %, trhy (Markets) přes sedm miliard na tržbách, bankovnictví (Banking) s růstem poplatků o 12 % a rekordním prvním čtvrtletím v M&A, wealth management s jedenáctiprocentním růstem výnosů a americké kreditky s čtyřprocentním růstem a návratností kolem 20 %. Tohle není Citi z doby po krizi, která se vezla jen na jedné silné noze, ale poměrně dobře vyvážený model.

Druhé - transformace je v závěrečné fázi. Citi je podle Fraser ve „finální fázi“ odprodejů zahraničních retailových franšíz a 90 % transformačních programů je prý „na nebo blízko cílovému stavu“. To znamená, že v příštích letech by měla postupně slábnout tíha transformačních nákladů a banku by měly víc definovat standardní provozní výsledky. V překladu: už by to neměla být věčně se přestavující banka, ale normálně fungující stroj na zisky.

Třetí - kapitál a návratnost. Fraserová zdůrazňuje, že cílem pro letošek je návratnost hmotného kapitálu (RoTCE) v pásmu 10–11 %. V prvním čtvrtletí dosáhla Citi 13,1 % RoTCE, a tedy cíl pro rok 2026 spíš překonává než že by ho jen doháněla. To je výrazný rozdíl proti minulým letům, kdy banka často cíl nenaplnila. Zároveň tím nepřímo říká: výsledek Q1 je nad „normálem“, další čtvrtletí mohou být slabší, ale i tak by rok 2026 měl vypadat lépe než předchozí roky.

Na květnovém Investor Day chce Citi investorům detailně líp ukázat, jak bude tahle nová fáze vypadat - co přesně mají čekat od jednotlivých byznysů, jak bude vypadat kapitálová politika a jakou návratnost může banka dlouhodobě doručovat. To bude pro valuaci ještě důležitější než samotné číslo za Q1.

Dlouhodobé výsledky

Roční výsledky za poslední roky ukazují, že Citi se z hlubokého útlumu postupně zvedá, ale pořád stojí někde mezi „hotovo“ a „ještě je co dělat“.

Tržby v roce 2022 byly kolem 100 miliard dolarů, o rok později už 155 miliard a v roce 2024 se dostaly na 170,7 miliardy dolarů. Rok 2025 pak přinesl mírný pokles na 169,2 miliardy - tedy zhruba jednoprocentní oddech po velmi silném růstu v předchozích dvou letech. Je vidět, že část příběhu byla daná normalizací sazeb a úrokových výnosů po období nulových sazeb, část spadá na vrub tradingu a poplatkových byznysů.

Provozní zisk (EBIT) se v roce 2022 pohyboval kolem 18,8 miliardy dolarů, v roce 2023 spadl na zhruba 12,9 miliardy, v roce 2024 stoupl na 17,0 miliardy a v roce 2025 se posunul až na 20,2 miliardy dolarů. Je to typický obrázek „otočky“, kde nejdřív přijdou náklady, restrukturalizace a odpisy, potom se projeví úspory a nový mix byznysu.

Čistý zisk vypadá tím pádem podobně cikcak. V roce 2022 vydělala Citi zhruba 14,8 miliardy, v roce 2023 se propadla k 9,2 miliardy, v roce 2024 vyskočila na 12,7 miliardy a v roce 2025 se posunula na zhruba 14,1 miliardy dolarů. Zisk na akcii (diluovaný) byl v roce 2022 kolem 7 dolarů, potom spadl na zhruba 4,0 dolaru v roce 2023, v roce 2024 stoupl na 5,95 dolaru a v roce 2025 na 6,99 dolaru.

Dva trendy jsou přitom jasné:

čistý zisk i EPS se po propadu v roce 2023 stabilně zvedají

zároveň se zmenšuje počet akcií díky odkupům - zhruba z 1,96 miliardy akcií v roce 2022 na kolem 1,87 miliardy v roce 2025

To znamená, že část růstu EPS je „finanční inženýrství“ přes odkupy, ale podstatná část jde za skutečným růstem ziskovosti. Q1 2026 do toho obrázku zapadá - 42% růst zisku a EPS 3,06 dolaru v jednom kvartálu dávají Citi šanci posunout se letos na další „schod“ výš, pokud se prostředí dramaticky nezhorší.

Akcionáři

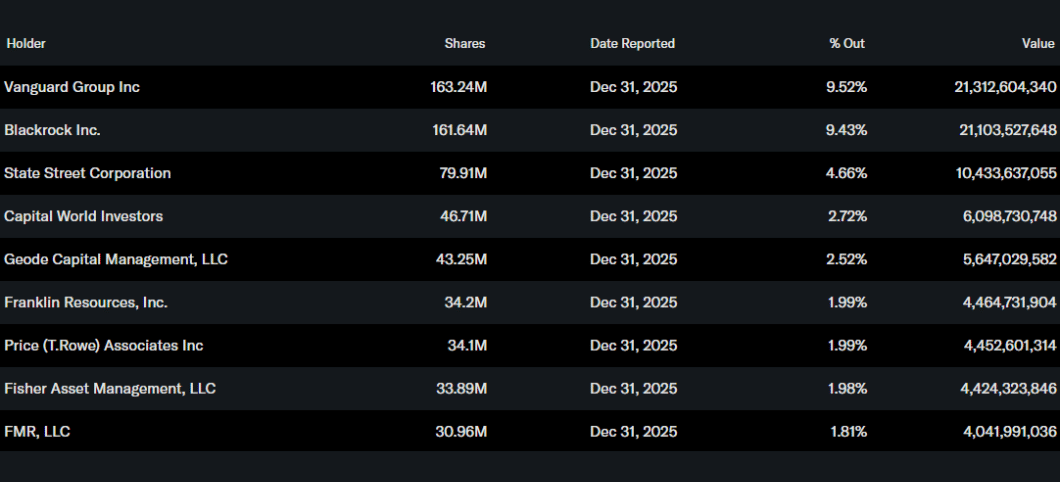

Citigroup je čistě institucionální titul. Insiderský podíl (management a board) je zhruba čtvrt procenta akcií, tedy prakticky zanedbatelný. Přes 82% akcií drží instituce - velké fondy, penzijní a pojišťovny.

Největšími akcionáři jsou Vanguard a BlackRock, každý s podílem kolem 9,5 procenta, následovaní State Street s téměř pěti procenty a Capital World Investors s necelými třemi procenty. Jinak řečeno - kurz Citi je v rukou velkých fondových domů. Jakmile se jejich společný pohled na Citi posune, ať už díky lepším výsledkům, nebo změně strategie, akcie reaguje rychle.

To je důležité i v kontextu aktuálního payout ratio 134 %. Pokud velcí hráči uvěří, že Citi může takto štědrou kapitálovou politiku držet alespoň několik let při stabilním ROE kolem 11–12 %, budou ochotni přepsat valuaci směrem nahoru. Pokud to naopak uvidí jen jako jednorázovou „odměnu“ v dobrém roce, zůstanou opatrnější a budou chtít vidět víc kvartálů podobných čísel.

Novinky a strategické kroky

První čtvrtletí 2026 není jen o číslech, ale i o tom, kam se Citi strategicky posouvá.

Banka je v závěrečné fázi odprodejů zahraničních retailových franšíz, včetně Ruska, a směřuje k modelu, který stojí na pěti propojených pilířích - služby (Services), trhy (Markets), bankovnictví (Banking), wealth management a americký spotřebitel. Cílem je mít byznys, který je méně složitý, lépe řiditelný a kapitálově efektivnější než stará Citi, rozprostřená po dvaceti trzích maloobchodního bankovnictví.

Transformační náklady i rizika spojená s „legacy“ portfolii by měla postupně klesat, a prostor tak dostává normální provoz - růst úvěrů, poplatků a služeb pro velké korporace a instituce. Současně Citi razantně vyplácí kapitál, aby akcionáři konečně viděli přínos toho, že sedí v bance, která dnes nese výrazně víc kapitálu, než regulatorské minimum.

Z hlediska investora vypadají výsledky Q1 2026 jako skutečně dobrá zpráva - Citi už není jen „věčný turnaround“, ale banka, která při všem šumu kolem transformace dokáže doručit dvouciferný růst tržeb, více než čtyřicetiprocentní růst zisku a návratnost kapitálu nad vlastním cílem. Otázka na dalších pár kvartálů je, jestli se z tohoto čtvrtletí stane nový standard, nebo jen šťastná kombinace příznivého prostředí a stále ještě probíhající restrukturalizace.

Fair Price

Stocks mentioned

This article was written and reviewed in line with the Bulios editorial standards.

Follow Bulios on Google News

Be among the first to discover new analyses, news and market moves.

Recommended articles

BLACK

BLACK